Obchodování hospodářských výsledků firem je pro opčního obchodníka velká výzva. Je to pastva pro obchodníky s volatilitou a je důležité připomenout, že je velmi obtížné být obchodně konzistentně profitabilní, protože je to velmi náročné období, které je doprovázeno obrovskou mírou nejistoty. Kde je velká nejistota a napětí, tam je také největší příležitost k větším profitům, ale samozřejmě také ztrátám. Možností, jak takové pohyby na akcii společnosti a současně na Implied Volatilitě zobchodovat je velmi mnoho, pokud se zaměříme právě na toto zvláštní období Earnings. Nyní již budu slovo „Earnings“ dále používat namísto slovního spojení „vyhlašování hospodářských výsledků“, protože mi toto složité slovní spojení připomíná jednoroční událost zemědělského družstva (jehož jsem členem) spojené s výroční schůzí, řízkem s bramborovým salátem a neplodnou diskuzí nad budoucími myšlenkovými pochody našeho předsedy.

V minulém článku Volatilita a opční obchodování jsem ukázal možné informační zdroje, kde lze jednoduše nalézt spoustu vhodných dat, které se vážou k této události, v dnešním článku bych chtěl popsat, jak by bylo možné na taková data nahlížet a udělat si například své vlastní úsudky pro vlastní obchody.

Co je tedy jisté, je skutečnost, že v období těsně před vyhlášením výsledků Implied Volatilita opcí dramaticky roste, aby po jejich zveřejnění bezprostředně a většinou velmi dramaticky klesla. Také je jisté, že cena podkladu se nějakým, velmi špatně predikovatelným způsobem, po vyhlášení Earnings pohne. Je třeba, pro naše budoucí potřeby také ale vyhodnotit, že cena se může pohybovat také těsně před Earnings. Postupné vkrádání se nejistoty související s blížícími se Earnings, kořeněné výstupy a různými odhady armád analytických týmů způsobují, že často se velké pohyby dostavují také bezprostředně před touto událostí, aby nakonec po zveřejnění pohyb nebyl tak razantní, jak by se předpokládalo. Musím také brát v úvahu lidský faktor, kdy jednoduše příslušné „ekonomické oddělení“ společnosti již ví, jaké tyto výsledky budou, a tak na základě takových „poznaných“ insider informací mohou být vyvolanými tlaky na nabídku a poptávku po akciích uvedeny do pohybu příslušné podklady ještě před tím, než k vyhlášení očekávané události vůbec dojde. Je proto dobré „být u všeho“.

Co mi říká trh?

Zdálo by se, že základem k dobrému obchodu, jak zobchodovat Earnings je mít dobrou představu, kam se podkladová akcie pohne a o kolik. Protože není žádný problém získat zdarma historická data akcií, mohla by být taková statistická analýza otázkou minut. Vztáhnout takovou statistickou analýzu například k zisku na akcii, tak jak ji predikovaly například nějaké renomované analytické týmy a nakolik se jejich představy naplnily po Earnings je určitě férová myšlenka a nepostrádá nic na své racionalitě. V minulém článku jsem ale na příkladu akcie NFLX ukázal, že takové očekávání nevede ke spolehlivým odhadům a ve výsledku se mohou nakonec predikované a následně realizované pohyby dost významně lišit. Je také zpětně dost špatně testovatelné a zjistitelné, jaký byl například tržní sentiment v tu danou chvíli spojený s konkrétní společností. Je to pro běžného obchodníka dost složité takto celou komplexní situaci kolem dané společnosti zpětně zachytit a zpracovat. Je to docela obtížné i v situaci, kdy se Earnings teprve blíží a my chceme takovou obchodní příležitost zobchodovat. Můžeme pročítat nejrůznější odhady a studie a vyrábět si statistické analýzy na historických datech, ale bude to nakonec stačit a je to vlastně správně? Nevím, na tuto otázku neumím odpovědět. Chci si ale při vší záplavě dat a možností vybrat nějakou rozumnou možnost, která by mi dala nějakou obecnou odpověď na otázku, jak takový obchod nastavit a co do něj očekávat. Ideální by pak bylo mít nějakou „analýzu všech analýz“, která by mi na tyto otázky spojené s Earnings jednoduše odpověděla. Žádná taková globální analýza samozřejmě neexistuje, namísto toho se ale mohu podívat na strukturu trhu a z něj vyvodit možné odpovědi na všemožné otázky. Jednoduše, zeptám se tedy trhu, co on na to?

Pozorováním trhu v souvislosti s Earnings mohu jednoduše pozorovat, jak Implied Volatilita dramaticky roste směrem k vyhlášení Earnings, aby poté, co je zpráva zveřejněna, významně klesla. Pokud bychom sledovali její vývoj u akcie, která vyhlašuje výsledku v určitý den po uzavření trhů, tedy „After Market Close“ (AMC), tak do Close tohoto dne Implied Volatilita poroste. Mohu pak její hodnoty pozorovat například ve své platformě. V článku Je opce levná nebo drahá jsem pak ukazoval, jak se dá jednoduše vypočítat hodnota Historické Volatility, tedy Volatility, která se na příslušné akcii uskutečnila a takovou volatilitu pak porovnávat s volatilitou, která je skutečně v ceně opce Implikovaná. Na základě takového porovnání pak mohu v danou chvíli posoudit, jestli je opce drahá nebo levná, protože při rovnosti všech cenotvorných prvků hodnoty opčního kontraktu jedině různost v hodnotě Historické Volatility a Implied Volatility může způsobit, že je daná opce levná nebo opravdu hodně drahá. Pokud je Implied Volatilita hodně vysoká, má opce odpovídající vysokou cenu, tedy čím je tato Implied Volatilita vyšší, tím je také opce dražší. Protože Implied Volatilita obecně představuje míru očekávaného budoucího pohybu akcie, nebudu pak své úvahy o budoucím pohybu měřit historickými cenovými pohyby, ale zaměřím se na měření Implied Volatility.

Z článku Je opce levná nebo drahá také vyplynulo, že ukázkový matematický postup výpočtu Historické Volatility byl založen na její definici, kdy Historická Volatility představovala standardní odchylku mezidenního pohybu za sledované období převedenou do anualizovaného tvaru. Jednoduše jsem vypočítal mezidenní pohyby, poté spočítal první směrodatnou odchylku za sledované období a tuto vypočítanou hodnotu pro určitý den jsem anualizoval vynásobením druhou odmocninou z čísla 252 (počet obchodních dnů v kalendářním roce). Výsledné číslo v procentním tvaru pak znamenalo hodnotu Historické Volatilty za sledované období, například 30 dnů. Pokud jsem takovou vypočtenou hodnotu volatility vložil do nějaké výpočetní aplikace nebo vlastního Excelu, tak jsem mohl pro jakýkoliv strike, při dané ceně akcie, pro jakoukoliv expiraci s předpokladem určité výše úroků a možného nároku na dividendu, stanovit teoretickou cenu opčního kontraktu. Pokud jsem takovou cenu porovnal se současnými cenami v platformě, mohl jsem zjistit, jestli je opce drahá nebo levná.

Co si z takového výpočtu mohu odnést pro obchodování Earnings a vlastní analýzu předpokládaných pohybů? Zásadní informaci, kterou vložil trh do hodnoty Implied Volatility a ukryl ji do ceny opčních kontraktů. Porovnání Historické Volatility a Implied Volatility bude totiž vždy jiné, vždy bude cena opce vypočítaná teoreticky jiná, než je skutečná tržní cena. Do skutečné ceny opčních kontraktů budou totiž právě promítnuty všemožné nálady a náhledy obchodníků, různých účastníků a tvůrců trhů na to, jak se bude vyvíjet budoucí cena podkladové akcie. Do hodnoty Implied Volatility tak budou zakomponovány právě ty všemožné analytické reporty, ranking reporty, tržní sentimenty, náhledy na vývoj cen, analytické očekávání pohybů, statistické odhady a já nevím co všechno ostatního, tedy výsledná hodnota Implied Volatility bude pro mě tou „analýzou analýz“. Tyto jednotlivé analýzy tak za mě do ceny opčních kontraktů promítli jiní, bystřejší a schopnější účastníci trhu, proč si tedy vytvářet vlastní úsudky, když je mám na zlatém podnose přímo před sebou. Zbývá jen přijít na to, jak si jednoduše takovou věc vyhodnotit.

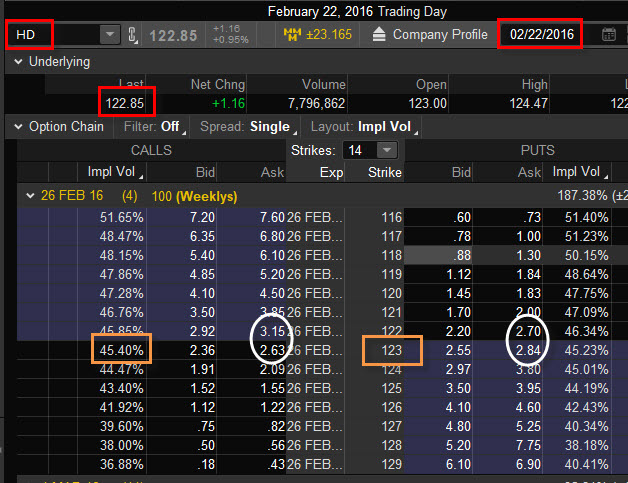

Na níže uvedeném obrázku je vidět situaci na Close dne pro akcii HD (Home Depot Inc) ze dne 22.2.2016. Dne 23.2.2016, následující den, je před Open trhů naplánováno zveřejnění Earnings.

Akcie se obchoduje za 122.85 USD. Na ATM strike 123, tedy na strike, který je nejblíže obchodované ceně akcie mají opce Implied Volatilitu 45,40% (označeno hnědými obdélníky). Vše pro opční kontrakty s nejbližší expirací za čtyři dny. Potřebuji, aby mi tyto údaje sdělily, jaký je očekávaný pohyb akcie HD na druhý den po vyhlášení Earnings.

Hodnota Implied Volatility ve výši 45.40 % mi sděluje anualizovaný tvar hodnoty první standardní (směrodatné) odchylky pohybupodkladového aktiva. Protože je tato odchylka odvozena od Normálního rozdělení, musím vědět, co vlastně taková zjištěná hodnota Implied Volatility znamená. Směrodatná odchylka nám, z pohledu teorie pravděpodobnosti a statistiky, říká, s jakou pravděpodobností jsou jednotlivé náhodné veličiny rozptýleny okolo své střední hodnoty. Podle pravidla „tří sigma“ tak mohu, na základě nejběžnějších statistických znalostí, konstatovat, že pro Normální rozdělení platí, že se náhodná veličina bude lišit maximálně o hodnotu první směrodatné odchylky od své střední hodnoty s pravděpodobností 68,27%, dále pak, že se bude lišit maximálně o hodnotu druhé směrodatné odchylky s pravděpodobností 95,45% a nakonec, že se bude lišit maximálně o hodnotu třetí směrodatné odchylky s pravděpodobností 99,73%.

Pro mou Implied Volatilitu 45.40 % pro akcii HD pak mohu mít následující dvě interpretace:

1/ Implied Volatilita mi nyní sděluje, že s pravděpodobností 68.27% (první směrodatná odchylka) je možné konstatovat, že za jeden rok bude cena HD o 45.40% nad anebo pod současnou obchodovanou cenou 122.85 USD

2/ Implied Volatilita mi nyní sděluje, že je pravděpodobné, že v následujícím roce se bude v 68.27% času (první směrodatná odchylka) pohybovat cena akcie HD v intervalu 122.85 USD +/- 45.40%.

Protože toto jsou interpretce nepoužitelné pro mé Earnings obchody, musím takovou úvahu přenést do „denní roviny“. Není nic jednoduššího. Protože jsem anualizaci u výpočtu Volatility prováděl vynásobením druhé odmocniny z 252 (počet obchodních dnů v roce) převod na denní bázi mi zaručí vydělení zjištěné Implied Volatility právě touto druhou odmocninou. Druhá odmocnina z 252 = 15.87. Pokud tedy vydělím zjištěnou Implied Volatilitu hodnotou 15.87, získám jednoduchý výhled pohybu na denní bázi tak, jak jej určuje tato volatilita, v našem případě 45.40% / 15.87 = 2.86%.

Výhled na pohyb po Earnings bych tak mohl pomocí takto jednoduše zjištěného výpočtu pro akcii HD interpretovat:

1/ Zjištěná denní Implied Volatilita mi nyní sděluje, že s pravděpodobností 68.27% je možné za současných tržních okolností konstatovat, že zítra bude cena HD o 2.86% vyšší nebo o 2.86% nižší než je současná obchodovaná cena 122.85 USD. Mohla by se tak pohybovat v cenovém pásmu 126.36 USD – 119.34 USD.

2/ Zjištěná denní Implied Volatilita mi nyní sděluje, že za současných tržních okolností je pravděpodobné, že se bude během zítřejšího dne v 68.27% času cena HD pohybovat v cenovém pásmu 126.36 USD – 119.34 USD.

Pokud bych se podíval, jak nakonec pohyb vypadal následující den při vyhlášení Earnings, tak bych zjistil, že cena Close v tento následující den byla 124,53 USD, tedy zůstala uvnitř rozsahu, který nám předpověděla Implied Volatilita.

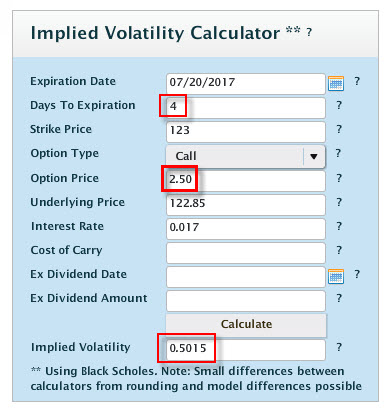

Toto je velmi jednoduchá a lehce zjistitelná kvantifikace všech možných očekávání zítřejšího vývoje ceny akcie při Earnings do jediného procentního údaje. Vše tedy stojí na rozboru jediné opční cenotvorné veličiny, a tou je Implied Volatilita. Zde musím velmi silně upozornit na případné testování na historických datech v platformě thinkorswim, že historické údaje o takové Implied Volatilitě bývají dost nepřesné. Pokud však obchoduji živě, tak většina obchodních platforem streamuje data o Implied Volatilitě jednotlivých opcí vcelku bezchybně a přesně. Abych ale mohl data o Implied Volatilitě z historického pohledu alespoň ověřit, mohu si nechat takové hodnoty spočítat pomocí kalkulátoru, nacházejícím se například na stránkách LiveVol.com. Připomínám, že Implied Volatilita je v tomto výpočtu stanovena Binomickým matematickým modelem a může se lišit od výpočtu pomocí Black-Scholesova modelu, hodnoty by ale neměly být výrazně odlišné.

Na obrázku je vidět takový modelový výpočet pro opci na podklad HD se čtyřmi dny do expirace na strike 123 s momentální cenou 122.85 USD a s cenou opce 2.50 USD (střed mezi Ask a Bid), tak jak jsem si tyto údaje vzal z obrázku z platformy thinkorswim. Výsledkem výpočtu je Implied Volatilita 50.15%, tedy o 4% vyšší než je uvedena v platformě TOS. Jejím převedením na denní bázi (dělením hodnotou 15.87) bych pak obdržel velmi mírně širší pásmo implikovaného pohybu v následujícím dni.

ATM Long Straddle

Zjištění takového možného rozsahu cenového pohybu akcie HD podle Implied Volatility v den vyhlášení Earnings představovalo pohyb +/-2.86%, což při ceně 122.85 USD představuje implikovaný dolarový pohyb v následující den do +/- 3.51 USD s pravděpodobností 68.27%. Pokud bych se podíval výše na obrázek z analytické platformy TOS, tak bych mohl pozorovat ceny opcí na ATM strikes (označil jsem je bílými elipsami) a zjistil bych, že se velmi hrubě podobají cenovému rozsahu +/- 3 USD, který nám předurčuje denní Implied Volatilita. Nabízí se tak úvaha, že možným měřítkem takového budoucího cenového rozsahu by mohla být právě cena takových ATM opcí. Má to určitě svou logiku. Čím dražší podklad, tím bude cena těchto opcí vyšší díky této skutečnosti a navíc, čím vyšší očekávání z následného pohybu na základě Implied Volatility, o to vyšší bude cena takových ATM opcí namísto ceny při obvyklé, běžné hladině Implied Volatility.

Z obchodního pohledu a výše uvedených skutečností je pak jasné, že obchodovat Earnings nákupem ATM Long Straddle na Close před jejím vyhlášení je krajně nevhodná strategie. Bylo by to stejné, jako bych si zajel pořídit nejnovější letošní model lyží Rossignol do švýcarského Svatého Mořice a vybral si k tomu polovinu března, tedy top sezónu. Dráž už bych je asi pořídit nemohl.

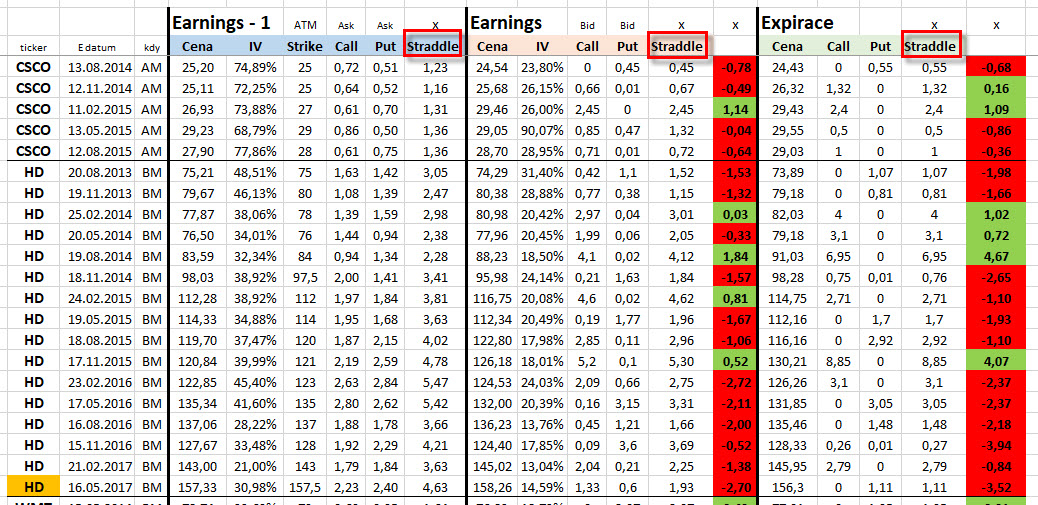

Stejně je tomu s ATM Long Straddle, byl by to nejhorší nákup, jaký bych mohl udělat. Navíc vím, že na druhý den jeho cena prudce klesne díky silnému poklesu Implied Volatility. Pokud by se nedostavil značný pohyb, tak to bude znamenat jistý prodělek, protože jsem naznačil, že jednodenní pohyb předurčený Implikovanou Volatilitou se přibližně shoduje s cenou, za jakou lze takový ATM Long Straddle pořídit. Dolarový pohyb na podkladové akcii by pak musel překonat dolarový součet pořizovací ceny mého Long Straddle, abych mohl z takové strategie profitovat. Abych takové tvrzení mohl prokázat, provedl jsem již v minulosti větší backtest takových Earnings pohybů vztažený k hodnotě cen ATM Straddle. Na obrázku je výřez z rozsáhlejšího excelu, kterým jsem takovou skutečnost testoval.

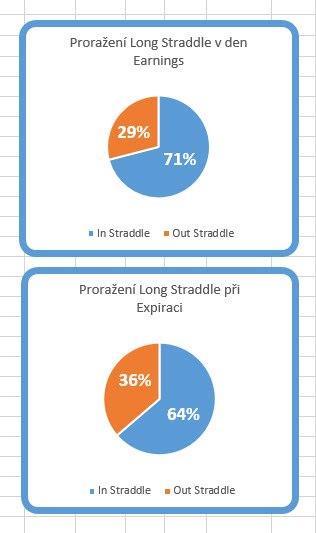

Na obrázku je výběr z backtestu právě pro popisovaný titul HD. Ve třech svislých sekcích je vidět nejdříve v levé části pořizovací hodnoty ATM Long Straddle na Close v den předcházející Earnings, v prostřední části vývoj hodnoty pohybu a jeho dopad do hodnoty Long Straddle právě na Close následující den, tedy v den Earnings. Protože jsem testoval weeklys opce s nejbližší expirací, je v pravé části zobrazeno, jak by si takový Long Straddle vedl při expiračním pátku. Červené buňky znamenají, že se cenový pohyb udál uvnitř cenového rozsahu Long Straddle, a to jak v den Earnings, tak také je červeně znázorněno, jak by to dopadlo následně také při expiraci. Je pouhým okem patrno, že převažuje červená, zelené buňky jsou ojedinělé a pokud se taková „zelená situace“ objeví, označují velmi často zanedbatelné hodnoty pohybů mimo cenový rozsah takového ATM Long Straddle. Na obrázku níže je sumarizace celého takového backtestu na téměř 200 Earnings událostech různě volatilních podkladů.

Obrázky znázorňují téměř přesně to, co jsem popisoval. Pokud bych pořizoval takové ATM Long Straddle a předpokládal bych, že jejich cena vyjadřuje možný cenový pohyb podkladu v den vyhlášení Earnings, a tato cena je téměř podobná hodnotám vypočteným pomocí jednodenní Implied Volatility, tak jsem u téměř přesné hodnoty první standardní odchylky a její matematické interpretace – s pravděpodobností 68.27% se bude cena následující den pohybovat v cenovém pásmu daném jednodenní Implied Volatilitou, potažmo tedy následně také v cenovém rozsahu Long Straddle. Z grafů je patrné, že toto je splněno v 71% případů pro následující Earnings den a dokonce taková tendence vývoje ceny po Earnings platí také do nejbližší expirace. Předpokládám, že pokud bych provedl hlubší test na větším vzorku událostí, tak by se situace nezměnila, ale pouze by upřesňovala a potvrzovala pravidlo „tří sigma“.

Na stránkách MarketChameleon lze jednoduše takové „překonávání nebo nepřekonávání“ pohybů podkladů nad ceny Long Straddle graficky pozorovat na histogramu jako na níže uvedeném obrázku opět pro titul HD.

Modré sloupce znázorňují cenu Long Straddle a sloupce vpravo pak následný cenový pohyb. První dvojsloupec zleva pak například zobrazuje ojedinělé překonání takové hodnoty tak, jak se událo při Earnings 19.8.2014, podíváte-li se do obrázku z mým excelovským backtestem výše, tak je to stav, kdy cena překonala Long Straddle o 184 USD, je však také patrné, že se jedná spíše o výjímku ve srovnání s ostatními průběhy.

Zjištění, že nemohu použít na Close před Earnings strategii ATM Long Straddle není vůbec k zahození. To, že něco pravděpodobně nebude fungovat může vybízet k jiným obchodním přístupům, které by fungovat mohly. Strategie Long Straddle nezůstane „u ledu“, právě naopak, bude využita v jiných přístupech. Chtěl jsem jen ukázat, že její pořízení pro zobchodování Earnings není vhodné těsně před vyhlášením této fundamentální zprávy.

Smyslem článku je ukázat, že je možné některé podstatné informace o budoucím vývoji ceny podkladového aktiva vyčíst přímo z ceny samotného podkladu, respektive z komponenty, která ji tvoří – Implied Volatility. Prostým vydělením znázorňované hodnoty Implied Volatility přibližnou hodnotou 16 (přesněji 15.87) můžeme získat jednoduchý a základní náhled na možný následný jednodenní pohyb a také můžeme tuto zjištěnou hodnotu porovnat s cenou opcí na ATM strike (Long Straddle). :c)

Přijmout neutralitu jako životní postoj by se nemuselo ukázat jako šťastná volba, protože je někdy prostě zapotřebí udělat zásadní rozhodnutí, které může pohnout mým životem v některém z pozitivních směrů. Naopak, přijmout neutralitu jako obchodní rozhodnutí by pro opčního obchodníka mohlo přinést změnu jeho pohledu na jeho obchodní styl a také pomoci vnést do obchodování určitý nadhled a zcela nový přístup při stavbě nejrůznějších obchodů. Co se vlastně takovou neutralitou myslí, jaké jsou její základní vlastnosti a jak by mohlo poznání neutrality pomoci při obchodování bude předmětem následujících článků.

Pokud jsem akciový obchodník, obchodník s futures kontrakty nebo držím dluhopisové portfolio a nemám žádné ponětí o souvisejících opčních kontraktech a jejich fungování, mohu na pojem neutralita zapomenout a dále se nezabývat následujícími řádky. Nepřestává mě však udivovat, že je vůbec možné si například pořídit akciové portfolio a nějakým způsobem jej nezajistit pomocí opčních kontraktů a ponechat jej svému osudu bez přiměřené ochrany. Pominu nyní možnosti hedžování pomocí opačně korelovaných tříd aktiv, ale neznalost investorů s nakládáním s opčními kontrakty, jako jištěním před ztrátou hodnoty takových portfolií je pro mě vždy překvapující. To však není případ dobrých obchodníků, kteří znají základní vlastnosti, hodnotu a význam opčních kontraktů a umí je efektivně využít alespoň pro řízení rizika pořízených podkladových aktiv nejrůznějších typů. Kombinace pořízených podkladů a vhodně pořízených opčních kontraktů pak může vytvořit kvalitní obchodní mix, který může ochraňovat držené portfolio před nečekanými ztrátami současně se zachování možnosti přiměřeného profitu. V základním principu tak bude možné uvažovat o pořizování opčních kontraktů nejrůznějších typů k ochraně a zajištění podkladových aktiv a také zcela opačný přístup, kdy pořízené opční kontrakty lze zajišťovat a přiměřeně ochraňovat pomocí vhodně pořízených podkladových aktiv.

V mnoha článcích na tomto webu jsem ukazoval na možnost k nakoupeným opčním pozicím pořizovat podkladová aktiva (nejčastěji akcie), které měly chránit zisk nebo neprohlubovat ztrátu a v uvedených možnostech jsem několikrát jemně dotkl právě tématu „jakési neutrality“. Protože je to velmi obsáhlé téma, tak po jeho vstřebání bude patrné, že takové přístupy dále rozšiřují možnosti dalšího řízení pozic a mohou lépe reagovat na aktuální tržní situaci a současně lépe a kvalitněji řídit případné profity a ztráty.

Základ Delta Neutrality

Principem tvorby neutrálních pozic není Long/Short kombinace jednotlivých investičních nástrojů s úmyslem vytvářet Market Neutral pozice (Long/Short spready nejrůznějších futures kontraktů nebo arbitráže s akciovými tituly), ale vytvářet neutralitu za použití opční Delta a pozorovat, jak můžou být takové konstrukce užitečné pro můj trading. Podstatu Delta jsem popsal zejména v článku Delta a dotkl se jí také v mnoha dalších souvisejících článcích. Pro nejjednodušší zopakování připomenu, že Delta je vypočítané číslo příslušné každému opčnímu kontraktu na jednotlivý strike v určité expiraci a vyjadřuje zejména, o kolik se změní cena opčního kontraktu, pokud se cena podkladového aktiva zvýší o jeden dolar (u akcií) nebo o jeden bod (u futures kontraktů). Delta také vyjadřuje, nakolik pohyb opčního kontraktu napodobuje pohyb podkladového aktiva. Toto jsou nejběžnější interpretace Delta, se kterými budu pracovat. Long Call AAPL na strike 170 s expirací za měsíc má při ceně akcie AAPL na úrovni 170 USD hodnotu Delta 51 a mohl bych ji pořídit za 360 USD. Znamená to, že pokud cena akcie AAPL vzroste nyní o +1 USD na cenu 171 USD, zvýší se hodnota Long Call AAPL na strike 170 o hodnotu Delta, tedy o +51 USD na cenu (360 USD + 51 USD) na úrovni 411 USD a také naopak, pokud cena akcie AAPL klesne nyní o -1 USD na cenu 169 USD, sníží se hodnota Long Call AAPL na strike 170 o hodnotu Delta, tedy o -51 USD na cenu (360 USD – 51 USD) na úrovni 309 USD. Březnový ropný futures kontrakt se nyní obchoduje za 55.35 bodů, Long Call CL na strike 55 s expirací za měsíc má Delta 58 a stojí 2.23 bodu (2.230 USD). Pokud cena březnového ropného futures kontraktu vystoupá o jeden bod na 56.35 bodů, zvýší se hodnota Long Call CL na strike 55 s expirací za měsíc o hodnotu Delta (2.23 + 0.58) na úroveň 2.81 bodu (2.810 USD) a naopak, pokud cena březnového ropného futures kontraktu klesne o jeden bod na 54.35 bodů, sníží se hodnota Long Call CL na strike 55 s expirací za měsíc o hodnotu Delta (2.23 – 0.58) na úroveň 1.65 bodu (1.650 USD).

Také ale mohu prohlásit, že Long Call AAPL na strike 170 s expirací za měsíc, která má při ceně akcie AAPL na úrovni 170 USD hodnotu Delta 0.51, se bude chovat identicky, jako bych držel 51x Long akcií AAPL pořízených za 170 USD/kus. Pokud bych tedy nyní držel 51x Long akcií AAPL a jejich cena by se zvýšila o +1 USD na hodnotu +171 USD, vydělal bych na těchto akciích právě +51 USD a také naopak, pokud by cena těchto 51x Long akcií klesla o -1 USD na hodnotu 169 USD, prodělal bych -51 USD.

K doplnění obou interpretací pak musím konstatovat, že podkladová aktiva žádnou variabilní Delta nemají. Delta jedné Long akcie je +1 a Delta jedné Short akcie je -1. Růst ceny Long akcie o jeden dolar znamená růst její hodnoty o jeden dolar, pokles její ceny o jeden dolar znamená pokles její hodnoty také o jeden dolar. Ve stejném duchu pak pro Short akcie platí, že pokles ceny Short akcie o jeden dolar znamená profit z jejího držení ve výši jednoho dolaru, růst její ceny znamená ztrátu z jejího držení ve výši jednoho dolaru. 100 akcii, reprezentující množství podkladu pro nejběžnější akciový opční kontrakt tak má hodnotu Delta +/-100, podle toho, jestli jsou akcie Long (Delta je +100) nebo Short (Delta je -100). Futures kontrakty mají také hodnotu Delta +/-100, podle toho, jestli jsou futures Long (Delta je +100) nebo Short (Delta je -100).

Z výše uvedeného shrnutí pak vyplývá, že pokud Delta zobrazuje, nakolik se změní cena opčního kontraktu, tak pokud cena podkladu posílí o jeden dolar nebo bod, musí být hodnota Delta pro Long Call opční kontrakt vždy kladná (růst ceny podkladu způsobuje růst ceny Long Call opce) a naopak hodnota Delta pro Long Put opční kontrakt vždy záporná (růst ceny podkladu způsobuje pokles ceny Long Put opce). Stejná logika pak uplatněná na Short opční kontrakty je opačná, Delta pro Short Call opční kontrakt je vždy záporná (růst ceny podkladu způsobuje růst ceny Short Call opce, což je nepříjemné pro vypisovatele) a Delta pro Short Put opční kontrakt je vždy kladná (růst ceny podkladu způsobuje pokles ceny Short Put opce, což je pro vypisovatele velmi vítané)

Koncept Delta Neutrality

Základem konceptu Delta Neutrality je pak kombinace obou interpretací Delta, jako měřítka růstu ceny opčního kontraktu s ohledem na pohyb ceny podkladového aktiva a poznání, nakolik hodnota Delta zobrazuje simulaci držení množství podkladového aktiva příslušného opčního kontraktu. Vypovídací schopnost Delta o tom, jak se změní hodnota opčního kontraktu při určitém pohybu ceny podkladu a jaké množství podkladu takový cenový pohyb reprezentuje mi může například napovědět, nakolik riziková je má současná akciová nebo futures pozice a jak mohu pořízením vhodného počtu příslušné Delta toto riziko snížit.

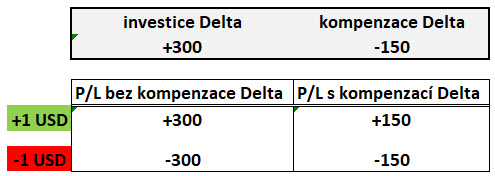

Pro jednoduché pochopení základního principu použití Delta jako kompenzačního a zajišťujícího prvku jsem v obrázku níže zachytil jednoduchou obchodní situaci.

Nakoupení 300 kusů Long akcií jsem pořídil na svůj účet +300 Delta, z výkladu výše vyplývá, že každá Long akcie má Delta +1. Současně s toto investicí jsem pořídil vhodný nástroj, který má zápornou Delta s požadavkem, abych svou nakoupenou akciovou pozici částečně chránil. Volba padla na opční kontrakty se zápornou Delta a pořídil jsem je tak, aby celková záporná Delta vyjadřovala polovinu kladné Delta akciové pozice, tedy -150 Delta. Celková Delta miniportfolia je tak +150. Na obrázku jsou pak zobrazeny situace, kdy cena akcie vystoupala o jeden dolar a klesla o jeden dolar.

Mohu vypozorovat, že při pohybu akcie o +1 USD by byl můj profit na akciích +300 USD a při poklesu o -1 USD by ztráta činila -300 USD, pokud bych žádnou kompenzaci Delta neprováděl. Pokud bych však vyhodnotil situaci s kompenzací Delta, mohu zjistit, že při růstu hodnoty akcie o +1 USD jsem sice na akciích vydělal +300 USD, ale ztratil jsem -150 USD na nástroji, který snižoval hodnotu Delta portfolia, takže můj profit by představoval +150 USD. Při poklesu hodnoty akcie o -1 USD bych ale na akciích prodělal -300 USD, což je velmi nemilé, ale získal bych +150 USD na nástroji, který snižoval hodnotu Delta portfolia, takže má ztráta by představovala pouze -150 USD. Tato velmi jednoduchá úvaha demonstruje nejzákladnější princip kompenzace ztráty na podkladovém aktivu vlivem pohybu jeho ceny a zaslouží si další pozornost. Těžiště pozornosti pak bude v představě, že akcie může nadále stále růst a akcie bude vytvářet další profity, zatímco Delta kompenzačního nástroje bude klesat a profit na akciích bude výrazně vyšší než ztráty na kompenzovaném instrumentu. Opačně mohu mít představu, že cena akcie bude klesat a Delta kompenzačního nástroje se začne zvyšovat, aby při poklesech kompenzovala stále větší část ztráty tvořené na akciích, v případech dramatičtějších poklesů pak bude díky nárůstu Delta na zajištění vyšší, než Delta na akciích a bude vytvářet profit také za situace, kdy cena klesá.

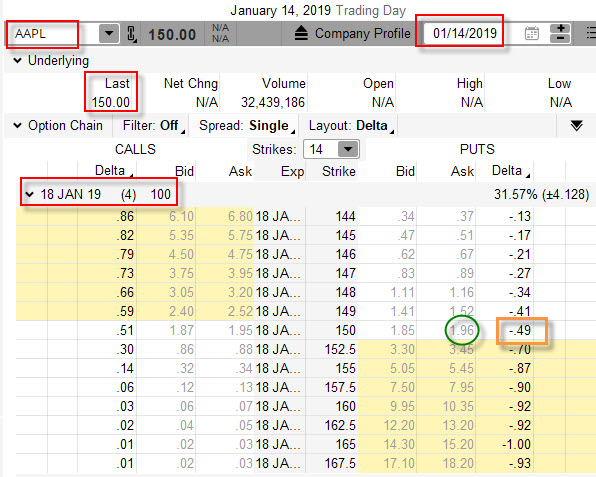

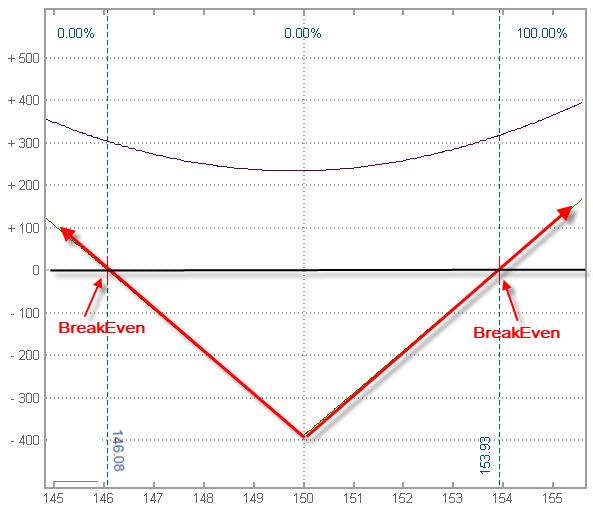

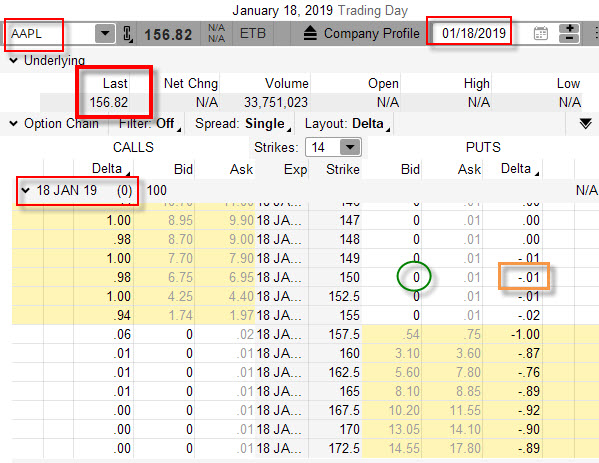

Myšlenky na takové zajištění formou Delta by pak mohly více vyniknout v praktické ukázce. 14.1.2019 se akcie AAPL obchodovala na hodnotě 150 USD. Nakoupil jsem 100 kusů Long akcií za takto „kulatou cenu“. Nechci na této investici prodělat, a proto se poohlížím po nějakém způsobu její ochrany. Vybaven znalostmi načerpanými na tomto webu, otevírám opční řetězec, abych prozkoumal nejvhodnější zajištění formou opčních kontraktů. Protože chci akcie držet velmi krátkou dobu, volba zajištění padne na opční kontrakt s expirací za čtyři dny.

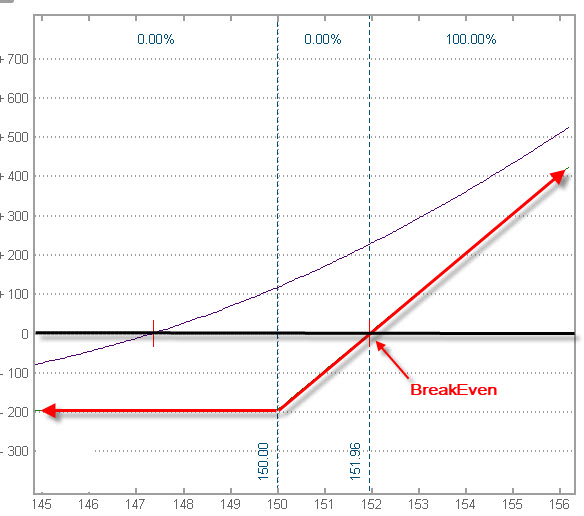

Pokud bych k nakoupeným 100x Long akciím pořídil za -196 USD pozici 1x Long Put na strike 150, pořídil bych dokonalou ochranu mé investice proti propadu ceny držených akcií, která by mě přišla právě na těchto -196 USD. Celá tato pozice by byla Syntetickou Long Call na strike 150, jak jsem ji popisoval v tomto článku a znamenala by, že jsem tuto syntetickou Long Call 150 pořídil za náklad -196 USD a jako u „správné“ Long Call to znamená, že o více než investici do této (byť syntetické) opční pozice složené z Long akcií a Long Put opce ve výši -196 USD nemohu přijít, mohu ale „nekonečně vydělat“ při růstu ceny podkladu – akcií AAPL. Na obrázku níže je vidět profil zisku a ztráty takto zajištěné pozice.

Při aktuální ceně akcie AAPL na úrovni 150 USD mohu utrpět maximální ztrátu -196 USD, proto je vyznačený jediný BreakEven bodna (150 USD +1.96) ceně 151.96 USD, po dosažení této ceny nebudu mít žádný profit ani ztrátu, při jakémkoliv dalším zvyšování ceny již budu na celé pozici vydělávat. Pokud nedosáhnu v době do expirace zajišťující opce hodnoty BreakEven bodu, budu na pozici prodělávat, nejvýše však částkou -196 USD. Tento prodělek se dostaví, pokud bude pohyb ceny akcie AAPL vzhůru nevýrazný, cena bude stagnovat nebo bude jakkoliv klesat. Sázka na Long Call je tak vždy sázkou na uptrend, tedy na dobrý odhad budoucího směru, a to může být velmi obtížné.

Mohu ale již využít nabyté znalosti o Delta a vypozorovat (podle obrázku výše), že hodnota Delta nakupované zajišťující Long Put 150opce je -49 (hnědý obdélník v obrázku výše). Záporná hodnota Delta znamená, že při růstu ceny o jeden dolar ztratí má Long Put na hodnotě -49 USD a také to znamená, že tato opce simuluje držení 49x Short akcií AAPL, pokud by cena akcie nyní klesla o jeden dolar, tak při držení 49x Short akcií AAPL bych vydělal +49 USD. Pokusím se nyní tyto znalosti přenést do mého obchodu. Protože Delta mých 100x Long akcií AAPL je nyní +100, pokusím se její hodnotu „neutralizovat“ nakoupením dvou Long Put opčních kontraktů na strike 150, každý s hodnotou Delta -49, vydal bych -392 USD a dokázal bych tak upravit hodnotu Delta (2* -49) o celkových -98 Delta, konečná pozice 100x Long akcií AAPL a 2x Long Put 150 by pak měla celkovou Delta (100-98) na hodnotě +2. Taková pozice sice není zcela ideálně a přesně Delta Neutrální, ale při její hodnotě +2 ji můžeme za téměř neutrální považovat. Co to znamená? Odebral jsem své pozici v tuto chvíli riziko plynoucí z pohybu akcie AAPL kterýmkoliv směrem. Nemám již nyní čistou pozici Syntetické Long Call na strike 150, ale pozice se přetvořila na pozici s jiným profilem zisku a ztráty, který je zobrazen na obrázku níže.

Při ceně akcie AAPL na úrovni 150 USD jsem vydal -392 USD, abych nakoupil dvě Long Put opce na strike 150. Tyto náklady musí být uhrazeny, abych vytvořil při expiraci na této pozici profit. Zběhlejší opční obchodník jistě zaregistroval, že zobrazený RiskProfileodpovídá opční kombinaci Long Straddle. Je to pochopitelné, protože pokud budou ceny 100x Long akcií AAPL narůstat, musí svým uptrendem vydělat na investici do obou Long Put 150 opcí, proto je „horní“ BreakEven bod na úrovni (150 USD + 3.92) ve výši 153.92 USD (v obrázku 153.93 – odlišnost o jednu desetinu vzniká patrně zaokrouhlováním). Pořízením dvou Long Put opcí na strike 150, každá s Delta -49 a celkovou Delta -98, mohu při poklesu pozorovat, že se tyto budou chovat, jako bych měl současně -98 Short akcií AAPL, tento pokles pak bude rovněž generovat profit, který musí zaplatit náklady na pořízení těchto obou Long Put opcí 150. Protože pokles pod pořizovací cenu pozice bude znamenat, že obě Long Put 150 budou nabírat na své hodnotě, bude pokles pod hodnotu (150 USD – 3.92) = 146.08 USD znamenat, že náklady budou na cenovém poklesu akcií AAPL na úroveň 146.08 USD zcela uhrazeny a budou mým „spodním“ BreakEven bodem mé celkové pozice. Toto však není vše, při poklesu se bude nadále zvyšovat Delta mých 2x Long Put opcí až k možné hranici -100 pro každou z nich. V takovém případě bude jedna z mých Long Put opcí s Deltou -100 zcela kompenzovat ztrátu na držených 100x Long akciích AAPL s hodnotou Delta +100 a druhá z Long Put opcí 150, s momentální hodnotou -100 Delta bude simulovat držení -100x Short akcií AAPL, mohu tak tvořit „neomezený“ profit také při poklesu akcií pod „spodní“ BreakEven bod. Ve shrnutí pak překonáním hodnot BreakEven bodů ve kterémkoliv směru mohu mít neomezený profit plynoucí buď z držení 100x Long akcií AAPL (které zaplatily pořízení 2x Long Put) nebo profit ze 100x Short akcií AAPL, simulovaných drženou druhou Long Put 150. Protože jsou BreakEven body v symetrické vzdálenosti od pořizovací ceny podkladu, mohu pak zobrazený Risk profile pokládat za zobrazení pozice Syntetického Long Straddle na strike 150. Stejné vlastnosti by pak opravdu měl klasický Long Straddle sestavený pouze z Long Call 150 a Long Put 150, pokud bych jej pořídil za -392 USD, je pak na zvážení, jestli investice do 100x Long akcií AAPL takto zajištěných Delta Neutral pozicí 2x Long Put není lépe nahradit nákupem opčního Long Straddle 150 za daleko menší kapitálovou investici se stejným profilem zisku a ztráty. Pohledem na obrázek výše s cenami opčních kontraktů mohu jednoduše vypozorovat, že Long Call na strike 150 by mě stála -195 USD, takže za investici do přímého „čistě opčního“ Long Straddle na strike 150 by mě přišla (-196 USD za Long Put -195 USD za Long Call) na -391 USD, nemusel bych tak vynakládat 7.500 USD na marginový požadavek na držení 100x Long akcií AAPL. Články o Syntetických pozicích na mém webu budiž nyní rozšířeny také o pozici Syntetického Long Straddle

Jak nakonec ukázkový obchod dopadl? Při expiraci za čtyři dny od sestavení Delta Neutral pozice se 100x Long akciemi pořízenými za 150 USD/kus a investicí ve výši -15.000 USD a „neutralizujícími“ 2x Long Put opcemi na strike 150 za -392 USD, celkově tedy s náklady ve výši -15.392 USD, dopadl celý obchod tak, jak je zachycen na níže uvedeném obrázku.

Cena akcií AAPL za týden držení pozice vystoupala na hodnotu 156.82 USD a posílila tak o +6.82 USD/kus a přinesla mi profit na akciích ve výši +682 USD. Tyto akcie bych mohl prodat za +15.682 USD, při nákladech -15.392 USD jsem tak mohl zaznamenat profit ve výši +290 USD. Obě Long Put opce 150 vypršely jako bezcenné. Zdálo by se tak, že zajištění a Delta Neutralizace nakonec nebyly vůbec zapotřebí a k výdělku by mi postačilo pouhé držení Long akcií. Je také pravdou, že celý obchod zakončil s profitem zejména díky masivnímu uptrendu na akciích, který bez problémů vydělal na nakoupenou ochranu. Nemohu však nic takového v žádném případě předvídat, takže je nakonec takové konstatování o zbytečnosti ochrany a zajištění neutrality bezpředmětné.

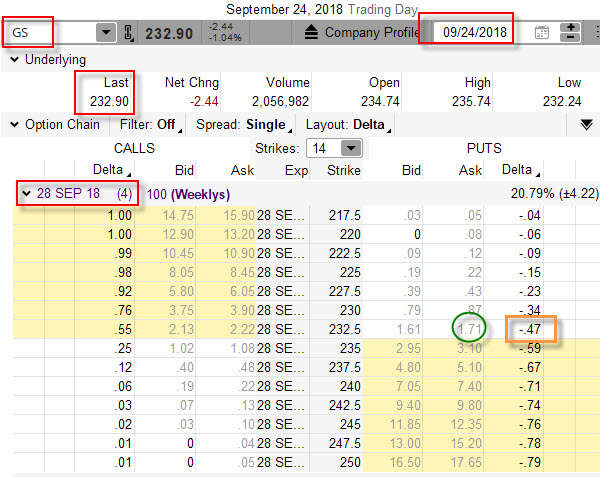

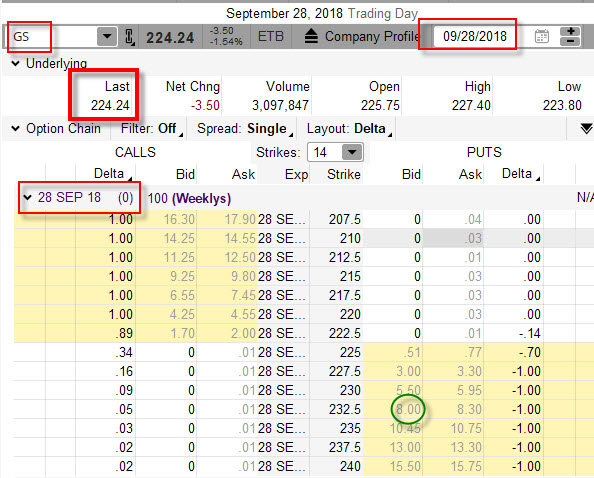

V dalším z příkladů bych pak pro doplnění chtěl ukázat opačnou situaci. 24.9.2018 jsem se rozhodl vsadit na akcie GS a nakoupit 100x Long akcií za cenu 232.90 USD ve víře, že cena akcií bude pokračovat v růstu a já na těchto akciích vydělám. Pro volbu Delta Neutralizace jsem se rozhodl pro opční kontrakty Long Put na strike 232.50, jejichž parametry jsou viditelné na obrázku níže.

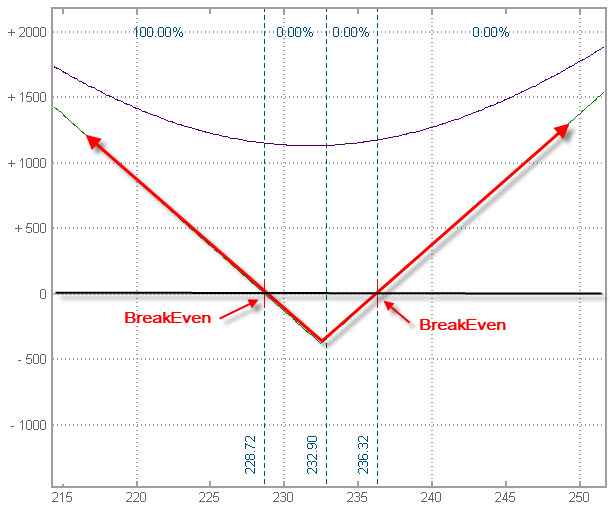

Je patrné, že jsem si pro jednoduchou demonstraci vybral opět opční kontrakty s týdenní expirací. Za tyto 2x Long Put opční kontrakty jsem zaplatil (2x -171 USD) částku -342 USD. Protože jsem za akcie utratil -23.290 USD, činí s pořízením Long Put opcí za -342 USD má celková investice nyní -23.632 USD. Mých +100 Delta představující 100x Long akcií GS je kompenzováno -94 Delta, kterou jsem pořídil nákupem dvou Long Put 232.50 s -47 Delta pro každou z nich. Má celková pozice je +6 Delta a je tak téměř Delta Neutrální a představuje pro danou chvíli risk stejný, jako bych držel 6x Long akcií GS, což představuje v tuto chvíli téměř bezvýznamné riziko. Mohu si také zobrazit RiskProfile celého obchodu na níže uvedeném obrázku.

BreakEven body představují hodnoty, kdy nebude má pozice ztrátová a vydělá zejména na pořízené „kompenzační pomůcky“ „Horní“ BreakEven bod je na úrovni pořizovací hodnoty akcie a ceny pořízení obou Long Put (232.90 USD + 3.42) na hodnotě 236.32 USD. Uptrend na akciích musí jednoduše vydělat +342 USD, při vyšším výdělku již mohu počítat s profitem. „Dolní“ BreakEven je vypočítán stejným postupem, ale protože jsou strike Long Put 232.50 vzdálené od aktuální ceny 232.90 částkou 0.40 USD, musím tuto skutečnost, že jsou nakoupené opce o 0.40 USD mírně „mimo peníze“ zahrnout do výpočtu BreakEven bodu, tento tedy bude odvozen od ceny strike 232.50 USD – 3.42 cena nakoupených opcí – 0.40 hodnota „mimo peníze“, takže celková hodnota „spodního“ BreakEven bodu bude 228.68 USD. Pokles na tuto cenu zaručí, že nebudu mít ztrátu ani profit, hlubší propad již bude pro mě výdělek. S takto pořízeným Delta Neutral obchodem vytvořeným nakoupením Long Put opcí k držené akciové pozici a s týdenní perspektivou držení vyčkávám, jak se bude situace na trzích vyvíjet.

Mé očekávání růstu ceny akcie se v žádném případě nepotvrdilo a cena titulu GS začala oproti předpokladům klesat. Na obrázku níže je situace za čtyři kalendářní dny při pátečním expiračním Close

Cena akcií GS poklesla na 224,24 USD. Pokud bych neměl žádné opční pozice, tak bych na držení akcií prodělal (224.24 USD – 232.90 USD) neuvěřitelných -866 USD, což by bylo velmi nemilé. Protože jsem však volil dobrou ochranu, která při pořízení znamenala kompenzaci rizika plynoucího s pohybu podkladu ve formě Delta Neutral nákupu 2x Long Put 232.50, mohu nyní spokojeně přihlížet takovému dramatickému poklesu a nakonec také počítat s profitem. K původním nákladům ve výši -23.632 USD mohu připočítat tržbu za automatické uplatnění 1x Long Put 232.50, která mi umožňuje prodat mé akcie GS za cenu strike, tedy za 232.50/kus a získat za prodej těchto akcií +23.250 USD. Tato transakce pak způsobí, že mám již nyní jen náklady ve výši (-23.632 USD + 23.250 USD) pouhých -382 USD a mám ještě jednu Long Put 232.50, která je hluboce „v penězích“ a podle obrázku bych ji mohl prodat za +800 USD. Mě se však více líbí varianta s nákupem 100x Long akcií GS těsně před pátečním Close za cenu 224.24 USD s výdajem -22.424 USD a vyčkáním na automatické uplatnění mé Long Put 232.50 při expiraci, protože mi přinese tržbu z prodeje těchto nakoupených akcií za cenu strike, tedy opět za 232.50/kus a celkový příjem +826 USD (tedy o 26 USD vyšší než za prodej opce na volném trhu). Mohu pak celý obchod bilancovat s profitem (-382 USD + 826 USD) ve výši +444 USD.

Přestože tedy má sázka na růst ceny nakoupených akcií nevyšla a stal se pravý opak, mohl bych nakonec počítat s dosti podstatným profitem. Vytvoření Delta Neutral pozice s mými nakoupenými akciemi zabezpečilo, že jsem mohl takovému dramatickému poklesu přihlížet nikoliv s obavami, ale dokonce s nadějí na velkou dávku profitu. Protože se, ve světle výše uvedeného tvrzení a tvaru RiskProfile, opět jednalo o obchodování Syntetického Long Straddle na strike 232.50, mohu se zamyslet, jestli by nakonec opět nebylo pohodlnější pro můj účet nakoupit při vstupu do obchodu namísto akcií a 2x Long Put přímý opční Long Straddle 232.50, tento bych pak podle obrázku se vstupní pozicí výše mohl pořídit za (-222 USD za Long Call a -171 USD za Long Put) celkovou investici -393 USD.

V obou případech jsem popisoval vytvoření Delta Neutrality a jejího výsledného chování při držení Long akciového titulu současně s nakoupenými Long Put opcemi. V prvním případě se potvrdil původně odhadovaný trend s růstem ceny akciového titulu a v druhém případě naprostý omyl v tomto náhledu na budoucí cenový vývoj. Je jasné, že zcela obdobný přístup mohu použít při přesvědčení, že se trhy budou vyvíjet opačně a budou klesat a já vytvořím pozici Short podkladu (akcie, futures) se zápornou Delta a tuto příslušně „neutralizuji“ nakoupením odpovídajícího množství Long Call opčních kontraktů s odpovídající opačnou kladnou Delta

Patrně již nyní se ukazuje, že zásadním problémem takových obchodů bude investice do nástrojů, které vytvářejí Delta Neutralitu a na jejichž pořízení bude nutné pohybem podkladu vydělat. Je jasné, že pokud bych chtěl takové obchody takto strukturovat, budu patrně vyhledávat období, kdy budou tyto instrumenty (Long opční kontrakty) velmi levné, proto bych patrně vyhledával tituly, které se nacházejí v obdobích ultranízké Implied Volatility. Mohu také vsadit na období, kde sice Implied Volatilita nebude nízká, ale budu mít zaručeno, že nastane značný pohyb, například při vyhlašování hospodářských výsledků příslušného akciového titulu nebo obecně při příležitosti významné fundamentální zprávy.

V článku je zachycen náznak principu Delta Neutrality, jako přístupu, kdy se snažím ochránit pořízené podkladové pozice a je mi nakonec i jedno, kterým směrem se příslušné trhy vydají. Tento jednoduchý přístup odhaluje pouze základní principy, které stojí za to promýšlet a dále rozvíjet, použité příklady byly pouze demonstrativní, protože je jasné, že například při déletrvajícím držení pozice mohu nakoupit neutralizující opční kontrakty sice za vyšší cenu, mohu se ale spoléhat na vyšší pravděpodobnost zásadnějšího pohybu na podkladovém aktivu. Smyslem článku také bylo rozlišit jednoduché zajištění pozice proti nečekanému pohybu opčním kontraktem, který nezpůsobuje Delta Neutralitu (Syntetická Long Call vytvořená Long akciemi a jedinou Long Put) a vyznačení výhody možnosti profitovat při nečekaných pohybech při vytvoření neutrální pozice. Stojí také za zamyšlení, že pokud nečekám od drženého akciového titulu jiné výhody (Dividenda), tak zda není moudřejší a možná i ekonomicky výhodnější její držení napodobit další poznanou syntetickou pozicí.

Proniknutí do problematiky derivátů odvozených od volatility nutí zvídavé duše k hledání dalších nástrojů, které by mohly mít související vlastnosti jako Volatility ETN popisované v předchozích dvou článcích. Nemusím být při hledání nějak zvlášť urputný, abych si nevšimnul, že takových „odvozenin“ je celkem slušná fůra. Popisoval jsem, že díky restrikci EU nemohu investovat do přímých podkladů, jakými byly již popisované ETN s tickery VXX a VXZ, toto mi však nevadilo, protože jsem stejně nahlížel na možné obchodování těchto ETN pomocí opčních kontraktů, na které se tato restrikce nevztahuje. Má selekce při hledání dalších derivátů se tak omezuje pouze na takové tituly, které mají listovány opční kontrakty, abych nabyté poznatky mohl přenést do praktického obchodování například právě jejich prostřednictvím.

ProShare Capital Management LLC se sídlem v americké Marylandu pro investory se zájmem o expozici v prvních dvou VX futures vymyslela a spustila dne 3.10.2011 obchodování s ETF (Exchange-Traded Fund) s tickerem UVXY a plným názvem Ultra Vix Short-Term Futures ETF. Protože na trhu již existovalo Volatlity ETN s tickerem VXX, které také odráželo pohyby na prvních dvou VX futures, a to tak, že je odrazem Indexu SPVIXSTR (viz článek), musela investiční společnost ProShares svou nabídku pro zájemce vylepšit, a to tím způsobem, že svému produktu určila dvojnásobnou páku kopírování svého předobrazu – Indexu SPVIXSTR. Značně turbulentní období spojené s kolapsem volatility vyjádřeném dramatickými pohyby na VX futures začátkem února 2018 přimělo ProShares, aby revidovala dvojnásobnou pákovou expozici vůči podkladovému Indexu SPVIXSTR a od 28.2.2018 změnila v prospektu tuto expozici s pákou pouze na 1.5 x.

Než se dostanu k nějaké základní analýze investičního nástroje UVXY, tak bych se pozastavil nad významnějším detailem v samotném názvu tohoto cenného papíru, kterým je označení ETF (Exchange Traded-Fund), kdežto u titulů VXX a VXZ je uváděno, že jsou to ETN (Exchange- Traded Notes). Protože jsem dostal v souvislosti s tímto problémem pojmenování titulu dotaz od svého čtenáře a na tento dotaz jsem odpovídal pod článkem o VXX, kopíruji nyní svou odpověď na toto místo, ať jej nemusíte vyhledávat.

„…ETN je dluhopisová forma cenného papíru, který vydává nějaká instituce a jeho cena kopíruje nějaký podklad, který je virtuální a nedá se obchodovat. V případě VXX, které je ETN, kopíruje jeho cena Index SPVIXSTR, který se opravdu obchodovat nedá, protože je to jen vypočítané číslo. Nějaká banka (Barclays například) jako emitent, vydá podle svého prospektu jeden milion poukázek (Notes) v hodnotě stomilionů dolarů, které představují investici do Indexu SPVIXSTR na aktuální hodnotě 56.000 bodů, tato jedna poukázka bude mít první den hodnotu 100 USD, zítra ovšem klesne hodnota podkladového Indexu na 55.440 bodů, tedy o jedno procento, hodnota jednoho ETN tak klesne na 99 USD. Je to samozřejmě modelový příklad, protože roli hrají poplatky a náklady za správu atd, to není ale podstatné. Dluhovým cenným papírem se ETN nazývá proto, že emitent (banka, investiční společnost) slibuje, že při ukončení obchodování vyplatí držiteli hodnotu ETN podle aktuální výše podkladu. Tento slib je pak obdobný slibu emitenta dluhopisu, že splatí nominální cenu vydaného dluhopisu v určitém okamžiku v budoucnosti, ke kterému je určena splatnost jeho nominální hodnoty, rozdílem pak je, že ETN nenese žádné úroky (kupón) jako dluhopis. U ETN je pak z pohledu investora dvojí riziko– že prodělá na jeho hodnotě a navíc existuje riziko, že emitent nedostojí svému závazku vyplatit jeho cenu při ukončení obchodování (u VXX za třicet let) protože třeba zkrachuje. Protože již z názvu cenného papíru vyplývá „Exchange-Traded“, jsou tyto cenné papíry (ETN) určeny především k obchodování na burze, kde jsou zalistovány k obchodování stejně jako akcie nějaké společnosti. ETF(Exchange-Traded Fund) naopak kopíruje cenu nějakých fyzických věcí, jako je například koš akcií (SPY, QQQ…) nebo nějakou komoditu (ropu, kukuřici, plyn…) atd., kterou tento fond fyzicky nakoupí. ETF QQQ například představuje expozici v indexu Nasdaq 100 a správce tohoto fondu za jeho prostředky nakoupí těchto 100 akciových titulů v poměru, v jakém se nacházejí v tomto indexu, následně vydá cenné paíry (ETF) a uvede je na burzu, emitované ETF pak kopírují hodnotu fondu, který je vydal, když hodnota tohoto fondu je určena výkonností akcií Nasdaq 100. Jako investor do tohoto ETF pak čelím pouze risku z pohybu těchto cenných papírů, tedy že například prodělám při poklesu jejich hodnoty (to je obdobné jako u ETN), odpadá riziko krachu emitenta, protože tento má fyzické akcie Indexu Nasdaq 100 opravdu v držení. Pokud by se dostal do potíží, rozprodá držené akcie a vyplatí držitele ETF….“

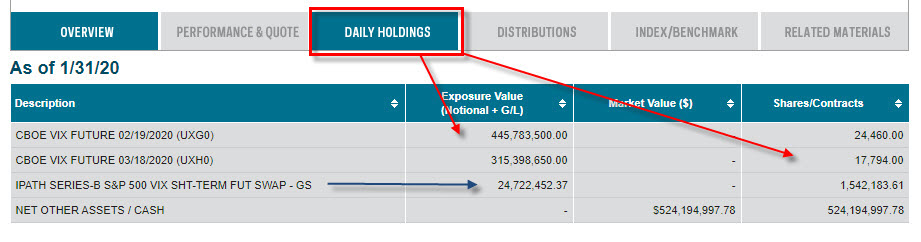

UVXY je tedy ETF. Co to znamená? Na domovské stránce tohoto ETF můžu po kliknutí na „Daily Holdings“ zjistit, jaká podkladová aktiva investiční společnost drží v tomto fondu.

Údaje jsou aktualizovány na denní bázi a mohu tak vypozorovat, že ETF opravdu disponuje pro zobrazovaný den 30.1.2020 pozicí v prvním VX futures v pořadí (VXG20 – únorové futures) v počtu 24.460 kontraktů a pozicí v druhém VX futures v pořadí (VXH20 – březnové futures) v počtu 17.794 kontraktů (červené šipky). Kromě pozice v těchto VX futures má fond zainvestováno do swapu, který by měl replikovat výkon Indexu SPVIXSTR (modrá šipka)

Na domovské stránce mohu získat prospekt ETF UVXY k prozkoumání na tomto odkazu.

Poté z široké nabídky prospektů pro nejrůznější ETF vyberu tu skupinu prospektů ETF, které jsou navázány na VX futures.

Po inicializaci okna s prospektem zjišťuji, že je společný pro všechna ETF navázaná na VX futures, musím proto jeho studium filtrovat pro „své ETF“. Čtení prospektů není nijak zábavné čtení, mohu v něm ale najít velmi pozoruhodné detaily. Prvním poznatkem může být ujištění, že hodnoty fondu jsou přepočítávány na základě jednodenní výkonnosti svého benchmarku (Indexu SPVIXSTR) a nikoliv na jiné časové periodě. Odhlédnu nyní od skutečnosti, že mohu ve své obchodní platformě během obchodní seance vidět pohyby ceny ETF (a mohou být i významné), toto jsou ale tzv. „indicative values“, které reprezentují co nejvěrnější odrazy pohybů podkladového indexu, tento mechanismus je ale pro potřeby tohoto článku nepodstatný.

Co ale podstatné je, je způsob výpočtu hodnoty takového fondu v závislosti na hodnotě indexu, který je jeho předobrazem. V případě ETN s tickerem VXX bylo podle prospektu jasné, že aktuální hodnota VXX odráží aktuální hodnotu Indexu SPVIXSTR. V případě nyní analyzovaného ETF s tickerem UVXY z prospektu vyplývá, že „The ProShares Ultra VIX Short-Term Futures ETF seeks daily investment results, before fees and expenses, that correspond to one and one-half times (1.5x) the performance of the Index“ když za Index je opět považován Index SPVIXSTR. Mám za již objasněné, jak funguje „přesypávání váhy“ v tomto Indexu složeného s prvních dvou VX futures podle své expirace (článek o VXX), takže by nemělo být složité si představit, že UVXY je jakýmsi „adrenalinovým bratrancem“ ETN VXX, protože kopíruje stejný vzor, jenom na něj reaguje s 1.5 krát větší účinností, namísto prostého odrazu „jedna ku jedné“ jak je tomu u VXX.

Ve zjednodušené představě by to pak mohlo vypadat, že pokud hodnota Indexu SPVIXSTR roste, roste hodnota UVXY 1.5x a naopak, pokud hodnota Indexu SPVIXSTR klesá, tak UVXY ztrácí 1.5x, toto všechno při přepočtech na jednodenní bázi. Z článku o VXX vím, že hodnota Indexu SPVIXSTR roste v případech, kdy je hodnota VX futures ve stavu Backwardation, tedy ve stavu neklidu na trzích, protože rolování z bližšího VX futures do vzdálenějšího VX futures přináší „profit z prodejů za dražší cenu a následné nákupy za levnější cenu“. Pokles hodnoty Indexu SPVIXSTR pak způsobuje stav Contango na trzích prvních dvou VX futures, protože rolování z předního VX futures do vzdálenějšího VX futures přináší obecně „ztrátu z prodeje za nižší cenu a následné nákupy za vyšší cenu“. UVXY by pak mělo být dravcem v cenových pohybech oproti VXX, protože vychází ze stejných principů, jenom je pákově (1.5x) umocněn cenový pohyb. Bohudík tomu tak zcela přesně není.

„Compounding“ při poklesu Indexu SPVIXSTR

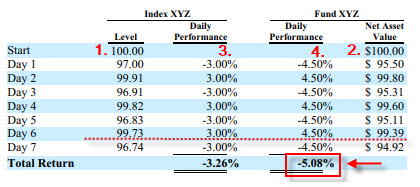

Na stránce č.7 prospektu je vysvětlení, kterého by si každý investor do tohoto pákového produktu měl být dobře vědom a které by v konečném důsledku mohlo odejmout takovému pákovému produktu stigma „dynamitu v rukou rozjíveného pubescenta“. Autoři prospektu vytvořili hypotetický příklad vlivu pohybu ceny podkladového Indexu na hodnotu hypotetického ETF fondu při uplatněné páce 1.5x. Na obrázku níže je zobrazena situace, kdy hypotetický Index XYZ (jehož hodnotu ETF odráží) má hodnotu 100 (1) a čistá hodnota kopírujícího hypotetického ETF fondu XYZ (Net Asset Value) je také 100 USD (2).

V následujících sedmi dnech vykonává podkladový Index pohyby sestavené do mezidenních stejných poklesů a růstů v hodnotě +/-3% systémem, že první den cena klesne o -3% a následující den cena o +3% naroste, poslední sedmý den cena klesne o -3%, toto je vyznačeno ve sloupci (3). Za pozornost pak stojí již první dva dny vývoje, nejdříve Index poklesl z hodnoty 100 bodů o tři procenta na hodnotu 97 bodů (tři procenta ze 100 jsou tři), druhý den však z hodnoty 97 posílil zpět o tři procenta (tři procenta z 97 je 2.91) na hodnotu nikoliv 100, ale pouze na 99.91 bodu (1)… Mohu pak sledovat, že ačkoliv se zdá, že celkový součet poklesů a růstů v sedmi dnech je -3%, je vlivem růstů a poklesů nakonec hodnota Indexu nikoliv na hodnotě 100 -3 = 97, ale na hodnotě 96,74, tyto jednotlivé výpočty mohu sledovat ve sloupci (1), Index tak oslabil o -3.26%. Ve sloupci (4) jsou stejné nárůsty a poklesy o +/-3% přepočteny pákou +/-1.5x (tedy pro UVXY) a ve sloupci (2) pak mohu sledovat, jak tyto poklesy a růsty a konečný celkový pokles Indexu o předpokládaných (chybně) celkových -3% násobený pákou 1.5x na -4.5% nakonec dopadne do výkonnosti fiktivního ETF fondu XYZ. Mohu pak zjistit, že fiktivní ETF pákový fond ztratil na hodnotě -5.08%, a to je dosti významně jiný pokles než ztráta fiktivního Indexu, který ztratil faktických -3.26%.

Toto však není vše! Na obrázku mohu vypozorovat situaci na konci šestého obchodního dne, který jsem v obrázku podtrhl červenou tečkovanou čárou. V tento den by absolutní součet růstů a poklesů měly být na hodnotě nula, protože všechny jednodenní tříprocentní poklesy byly druhého dne vystřídány tříprocentními růsty, takže na konci šestého dne by tento absolutní součet poklesů a růstů měl být nula a v tomto důsledku také by se neměla snížit hodnota Indexu ve sloupci (1). Není tomu v žádném případě tak a vlivem takového skládaného každodenního přepočítávání hodnoty se Index nenachází na hodnotě 100, ale na hodnotě 99.73 bodu vyznačené na úrovni červené tečkované čáry ve sloupci (1). Pokud budu stejný vývoj pozorovat ve sloupci (2) zobrazující cenu fiktivního ETF fondu s pákou 1.5x kopírující tento fiktivní Index, tak mohu zjistit, že šestý den (vyznačeno opět na úrovni červené tečkované čáry) zastihl ETF fond na hodnotě 99.39 USD!!! Přestože je tedy součet růstů a poklesů (profitů a ztrát) v absolutní hodnotě na hodnotě 0 (nebo 0%) fiktivní ETF fond ztratil na hodnotě -0.61 USD. Pákové ETF tedy ztrácí na hodnotě i v případě, že součet poklesů a růstů není záporný, ale také v případě, kdy je nulový. Pouze z tohoto základního principu je jasné, že UVXY není v žádném případě favoritem na dlouhodobé Long obchody se sázkou na růst těchto ETF.

„Compounding“ při růstu Indexu SPVIXSTR

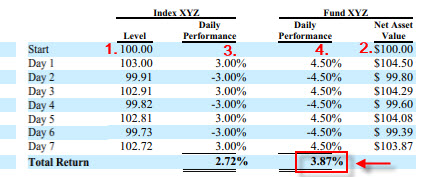

Tento efekt ztráty hodnoty jiné, než by se v absolutním součtu poklesů a ztrát mohl zdát, vzniklý postupným skládáním (compounding) výpočtu mezidenních růstů a poklesů podkladového Indexu, pak autoři prospektu pro názornost aplikovali také na opačnou situaci, a to na vliv hodnoty fiktivního Indexu XYZ na fiktivní hodnotu ETF fondu XYZ s pákou 1.5x v případě, že se hodnota Indexu v nějakém fiktivním období nakonec zvýší.

Sedmidenní fiktivní období začíná růstem o +3% body na podkladovém Indexu vyznačené ve sloupci (1), tento růst je druhý denvystřídán poklesem o -3% a takto se růsty a poklesy střídají až do sedmého dne, kdy je zaznamenán růst o +3%, v celkovém součtu je absolutní hodnota poklesů a růstů na hodnotě +3%. Složené přepočítávání na jednodenní bázi pak způsobuje, že po těchto sedmi dnech celkového růstu činí přírůstek fiktivního Indexu nikoliv +3%, ale pouze +2.72%. Stejný efekt ze skládaného přepočítávání je pak vyznačen pro fiktivní ETF s pákou 1.5x ve sloupci (2). Očekával bych, že při absolutním součtu růstů a poklesů o 3% ve fiktivním období by měl odpovídající ETF fond s pákou 1.5x zaznamenat růst o +4.5% ve sloupci (4), opět tomu tak není, protože popisovaný efekt způsobuje celkový růst ceny ETF pouze o +3.87% !!!

Jak toto shrnout? Podkladový Index SPVIXSTR, který je předobrazem UVXY má díky své konstrukci a způsobu výpočtu tendenci ve značné části svého času klesat díky časové struktuře (Term Structure) VX futures, která se nachází převážnou část času v Contango. Stejně tak v těchto obdobích klesají ceny derivátů, které jsou na něj navázány a které tady popisuji. Pokud je derivát přímým odrazem hodnoty Indexu, může k pohybu jeho ceny směrem dolů dopomoci nejenom klesající hodnota jeho předobrazu, ale také vlivy přepočítávání hodnot derivátů na jednodenní bázi, svou práci samozřejmě odvádějí také poplatky za správu takových fondů. Pokud v obdobích poklesů zapojím do svých úvah chování derivátů s pákovým přepočítáváním své hodnoty (UVXY), je pokles daleko agresivnější a páka působí jako skvělý „multiplikátor eroze hodnoty“. Pokud ovšem podkladový Index SPVIXSTR roste, a toto se děje ve značně kratší době času (časová struktura je Backwardation), rostou hodnoty navázaných derivátů také, pokud kopírují hodnotu Indexu přesně, je tento růst nevýznamně menší, pokud se ale jedná o navázaný derivát s pákovým přepočítávaní své ceny s koeficientem vyšším než jedna, dochází opět k deformaci takového odrazu hodnoty Indexu do hodnoty derivátu a způsobuje, že růst jeho ceny neodpovídá růstu ceny podkladového Indexu. Shrnuto, Index SPVIXSTR klesá – „je to mazec“, Index SPVIXSTR roste – „zas takový mazec to není“.

Spekulace na Short…?!

Vtírá se nyní otázka, jak takové chování vlastně zapojit do vlastního obchodování nebo jak s takovým poznáním alespoň naložit. Vypadá to lákavě, ve většinu času se z UVXY stává smutný hrdina vytrvale ztrácející svou cenu a pokud mu svitne chvilka své možné slávy, díky své konstrukci se mu nepodaří taková chvíle zcela využít ke kompenzaci svých ztracených sil.

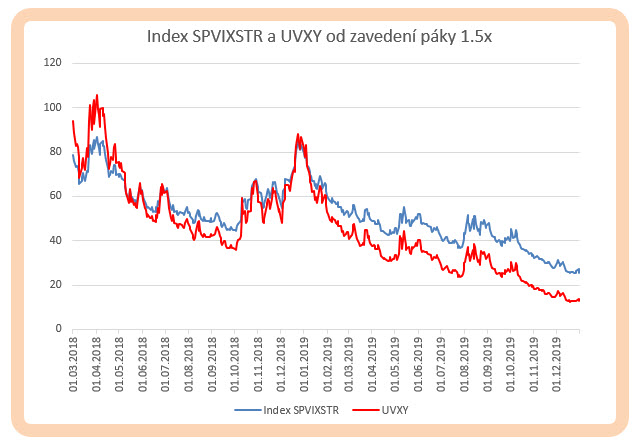

Při zkoumání základních vlastností chování titulu UVXY na historických datech si musím být vědom dvou základních rozdílů oproti testování titulů VXX a VXZ popisovaných v minulých článcích. Tyto kopírují podkladové indexy (Index SPVIXSTR a Index SPVIXMTR) na přepočítávací bázi 1:1, proto mohu do historické analýzy zapojit data samotných Indexů a velmi zhruba tak napodobit například desetiletý vývoj těchto titulů a poradit si se základním problémem, kterým bylo ukončení obchodování série „A“ těchto ETN a jejich nahrazení sérií „B“ nebo s existencí splitových operací. V minulém článku jsem ukazoval v obrázku s grafem („modrý graf“ uprostřed článku), jak se velmi nepatrně odlišovala křivka průběhu Indexu SPVIXMTR a jeho odrazu – titulu VXZ, mohl jsem proto s určitým nadhledem na datech tohoto Indexu vyzkoušet chování titulu VXZ a odvodit nějaké základní obchodní souvislosti. V případě titulu UVXY, tedy pákového ETF, kopírujícího Index SPVIXSTR násobkem 1.5x, musím takovou myšlenku nahradit historická data samotného podkladu historickými daty Indexu zavrhnout. Mám k tomu dva základní důvody, předně se ke dni 28.2.2018 změnila hodnota páky z 2x na hodnotu páky pouze na 1.5x přepočet hodnoty Indexu a za druhé, přepočítávání hodnoty obchodovaného ETF na jednodenní bázi, díky „compounding efektům“ páky, přináší výrazná zkreslení průběhu Indexu a hodnoty UVXY. Na obrázku níže je zachycen průběh podkladového Indexu SPVIXSTR a hodnoty UVXY ode dne 28.2.2018, kdy došlo ke změně páky na 1.5x.

Je patrné, že v obecném trendu je průběh obou křivek sestupný, nicméně UVXY (červená křivka) má tendenci se od křivky Indexu (modrá křivka) rychleji vzdalovat. V období poklesů trhů vyjádřeném vzestupy na křivce Indexu se má UVXY tendenci rychle se k těmto vrcholům přibližovat, to způsobuje zejména zabudovaná páka do odrazu hodnotu UVXY k hodnotě podkladového Indexu SPVIXSTR. Rozevírání vzdáleností obou křivek v částech grafu, kdy obě křivky klesají, jsou opět výsledkem právě zakomponované páky se všemi výše popisovanými výpočetními souvislostmi a chováním výpočtu hodnoty UVXY při poklesech.

Historická analýza a její problémy

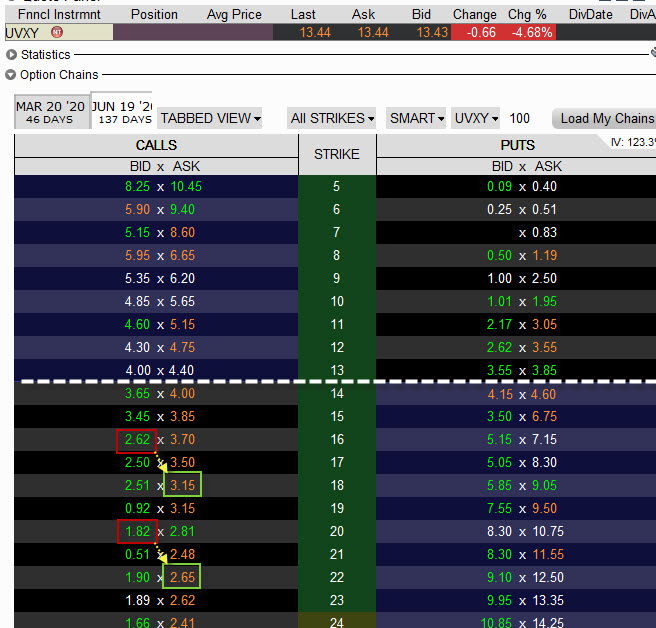

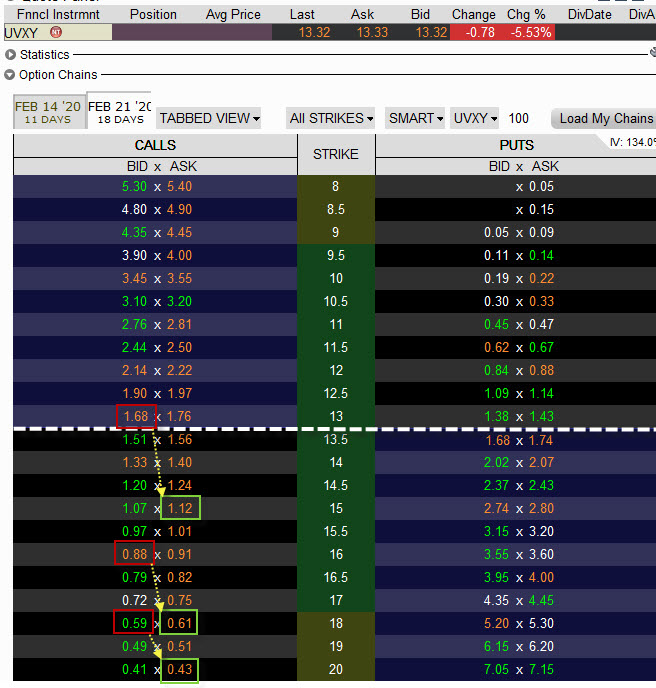

K provedení základní historické analýzy mohu přistoupit se stejnou logikou, jako v případech s poznáním základních vlastností Volatility ETN s tickery VXX a VXZ v minulém článku. Na téměř desetiletém datovém souboru podkladu UVXY mohu chtít otestovat základní obchodní přístup založený na vypisování opčních kontraktů s půlroční až tříměsíční expirací a sledovat, jak si takové obchody vedou. Mou snahou je tak opět vsadit na převažující pokles hodnoty UVXY a dosáhnout situace, kdy vypsané Short Call opce zajištěné Long Call opcemi do Call Credit Spreadů vyprší jako bezcenné u své expirace. Vypisování v dlouhodobém horizontu pak volím s ohledem na požadavek zapojení všech efektů působících na pokles hodnoty obchodovaného titulu, tedy převažujícího stavu Contango na trzích VX futures a ztráta hodnoty vlivem přepočítávání hodnoty na denní bázi za použití pákového efektu. Tyto teoretické předpoklady jsou samozřejmě smysluplné a mají pravděpodobně i racionální základ, naráží však na praktické problémy. V takto dlouhodobém režimu nemohu smysluplně obchod otevřít. Na obrázku níže je zobrazen nynější opční řetězec s opcemi s expirací za 137 kalendářních dnů.

Nabízené ceny opčních kontraktů jednoduše neumožňují sestavit rizikově přiměřený Call Credit Spread na strikes „mimo peníze“. Na obrázku jsou zachyceny kombinace s rozpětím Call Credit Spreadu dva body (rizikem -200 USD). Výpisem Short Call opčních kontraktů sice získám Prémium, nákup ochranné Long Call na vyšším strike je však tak drahý, že na něj padne celé získané Prémium, jeho valná část nebo dokonce nákup ochranné Long Call opce na vyšším strike je dražší než získané Prémium za výpis Call opce na nižším strike. Drastický Ask/Bid spread vyplývající z povědomí o předpokládaném budoucím chování podkladu UVXY neumožňuje na takto vzdálených expiracích vytvářet smysluplné kombinace, čekání na vyplnění příkazů na nějaké dobré ceně se spolehlivě míjí svým účinkem. Příznivější obrázek by se mi mohl naskytnout při řešení stejného obchodního problému – sestavit Call Credit Spread na opčních kontraktech s kratší dobou do expirace. Na obrázku níže je vyznačeno stejné úsilí dosáhnout sestavení dvoubodového Credit Call Spreadu na opčních kontraktech s expirací za 18 kalendářních dnů.

Mírná Prémia v kombinaci s možností výstřelu hodnoty UVXY při malém časovém prostoru k projevu všech prvků, na které by měl „můj systém“ spoléhat, by byl opravdu velmi rizikovou operací.

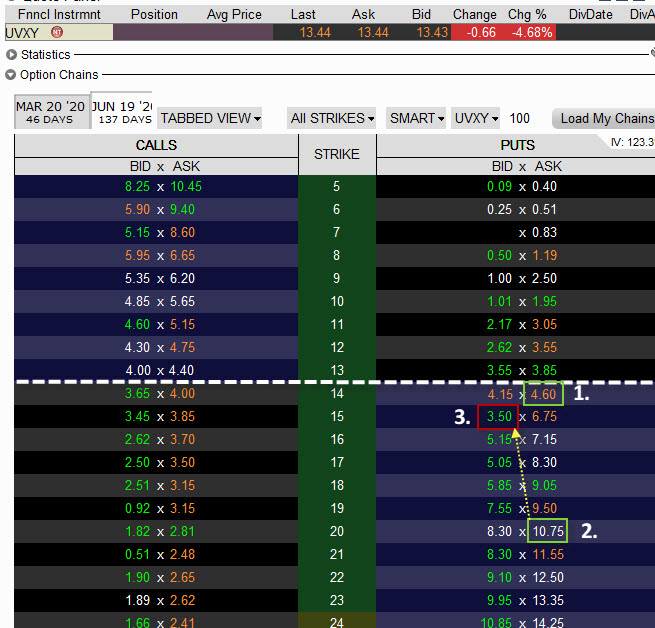

S ohledem na tyto nevhodné obchodní podmínky bych mohl celou obchodní úvahu založenou na téměř permanentním klesání ceny UVXY přenést na Put stranu opčního řetězce a chtít se pokusit zachytit toto chování pomocí nákupu Long Put opcí. Není to špatné myšlenka, protože mám omezený potenciál ztráty vyjádřený pořizovací cenou Long Put opce, více než ztrátu investovaných prostředků do jejího nákupu pak nemohu ztratit. Budu pak spoléhat na stejné efekty podporující pokles ceny v dlouhodobějším časovém horizontu a podívám se, jaké cenové podmínky jsou pro tyto obchody vytvořeny na Put straně na opčních kontraktech s expirací za 137 kalendářních dnů.

Ceny Long Put opcí jsou závratné. Nákup Long Put na strike 14 vyjde na -460 USD (1). Cena by musela do expirace klesnout na hodnotu (14 -4.60 USD) UVXY ve výši 9.40 USD, abych se ocitl na BreakEven bodu celého obchodu a UVXY by tak muselo ztratit třetinu své hodnoty, abych byl alespoň „na svém“. Mohl bych se rozhodnout, že posunu úvahu více „do peněz“ a pokusím se nakoupit Long Put na strike 20 (2), abych nakoupil více Vnitřní Hodnoty na úkor Prémia. Mohu z obrázku zjistit, že by mě taková Long Put 20 vyšla na -1 075 USD. BreakEven bod ve výši (20-10.75 USD) na hodnotě 9.25 USD je dokonce níže než při nákupu Long Put na nižším strike. Pokles ceny UVXY by pak musel být stejný, jako v předchozím případě, jenom bych u Long Put hlouběji „v penězích“ měl investováno více peněz a případný uptrend by pak znamenal vyšší ztrátu. Spoléhat na překonání širokého Ask/Bid a čekání na lepší nákupní cenu je u takto dlouhodobých opcí mírně nerealistické a lepší cena je jen výsledkem shody okolností nebo víceméně náhody a nelze s ní systematicky počítat. Mohl bych zapojit do Put obchodů úvahu nakoupené Long Put vylepšit o získání Prémia výpisem Short Put na nižším strike a vytvořit Put Bear Spread a spoléhat, že pokles ceny způsobí, že tento Put Bear Spread zůstane „v penězích“ (nebo se dostane „do peněz“) a vygeneruje maximální možný profit daný rozsahem svých strike při odečtení nákladů na jeho pořízení. Takový Put Bear Spread je vyznačen na obrázku například možností (3) a znamenal by například výpis Short Put 15 za +350 USD k nakoupené Long Put 20 za -1 075 USD. Takový Put Bear Spread má maximální potenciál profitu +500 USD (rozdíl strike 20-15), ale na jeho pořízení vynaložím (+350 USD -1075 USD) částku -725 USD!!! Byla by to jasná ztráta ihned při konstrukci obchodu.

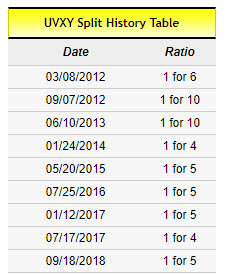

Přestože je provádění obchodů pomocí technik s omezeným rizikem víceméně neproveditelné, nemohu si odpustit demonstraci síly důvodů, které vedou k téměř permanentnímu tlaku na pokles ceny UVXY na velmi zjednodušeném testu historických dat pomocí rizikovějšího přístupu. Za historická data použiji split–adjusted data, tedy data, která neberou v úvahu provedené reverzní splity za dobu působení titulu UVXY v trzích. Na obrázku níže je zachycena historie reverzních splitů s termíny provedení těchto operací společně se splitovými poměry.

Autoři ETF UVXY museli k tomuto zásahu do ceny přistoupit razantněji než v případě VXX. Četnost splitů i velikost poměrů pak opět demonstruje, že to s UVXY jde opravdu téměř pořád z kopce. Ke splitu pak mohou mít tvůrci tohoto ETF mnoho dobrých důvodů, když sjednocujícím jmenovatelem je pak zachovat zejména atraktivitu titulu pro investory. Velké fondy mohou mít například ve svém investiční politice zakotveno, že nemohou investovat do titulů s nominální hodnotou menší než například pět dolarů, některé z burz pak mohou mít stejně omezující pravidlo (stanovení nějaké cenové úrovně), kdy v případě poklesu pod stanovenou cenovou úroveň dojde k delistování titulu ze seznamu obchodovaných titulů.

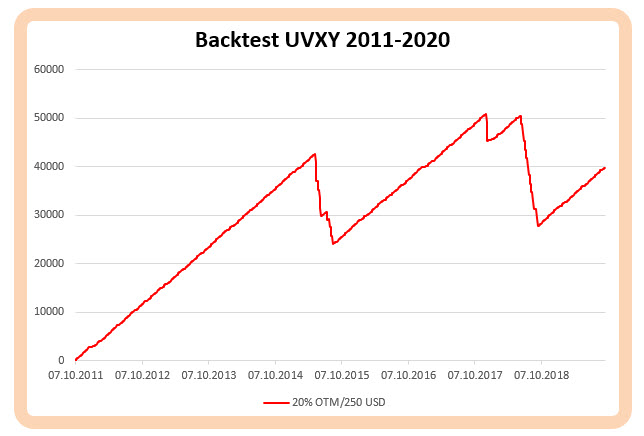

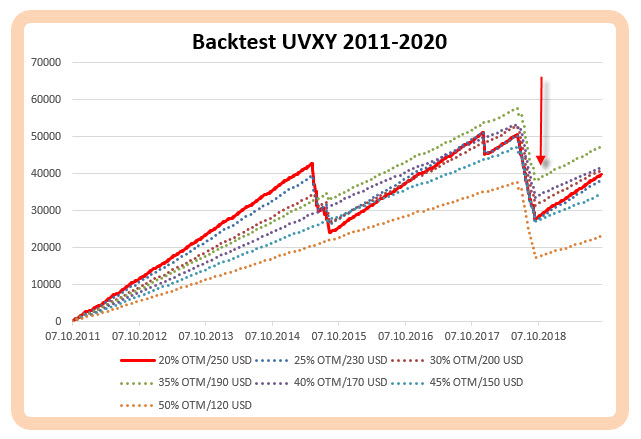

Co bych tedy mohl testovat? Super agresivní techniku pro ocelové nervy, pevnou psychiku a obchodní sebekázeň, tedy nic, co bych mohl doporučovat. Mechanická strategie bude počítat se vstupem do obchodu každé pondělí, kdy budu investovat do opcí s expirací za půl roku a tyto vstupy do původně půlroční opce budu opakovat tři měsíce, abych po třech měsících začal své pondělní výpisy umisťovat do opčního řetězce za dalšího půl roku. Bude to tedy z časového hlediska stejný princip, jako v minulém příspěvku, budu tedy spekulovat na pokles ceny UVXY v horizontu třech až šesti měsíců. Základním předpokladem bude výpis nekryté Short Call na strike „mimo peníze“ ve vzdálenosti +20% od současné ceny pro opci v expiraci za půl roku. Za takový výpis bych mohl inkasovat +250USD Prémia. Současně si stanovím, že budu schopen akceptovat ztrátu -2.000 USD, kterou budu chtít uzamknout tak, že v případě nárůstu ceny UVXY nad můj vypsaný strike o dvacet jedna bodů nakoupím těsně před expirací Long Call opci první „v penězích“, která by mohla mít hodnotu -150 USD, vydělám tedy na výpisu a nákupu opce do uzavíracího Call Credit Spreadu (+250 USD -150 USD) částku +100 USD a současně budu předpokládat, že můj Call Credit Spread zakončí „v penězích“ s maximální ztrátou definovanou rozsahem svých dvacet jedna strike na úrovni -2.100 USD, celková ztráta po započtení přijatého Prémia (+100 USD) tak bude v takovém případě -2.000 USD. Je to opravdu modelová situace a vychází z průměrné ztráty (pokud nastane) v mém prováděném testu za období, kdy mám k dispozici historická data (od roku 2011). Pro úplnost uvádím, že v současné době můj broker požaduje za výpis půlroční OTM Short Call ve vzdálenosti 20% margin ve výši zhruba 1.600 USD. Tato značně agresivní strategie s neomezeným potenciálem ztráty a omezeným potenciálem profitu ve výši získaného Prémia by měla ve své grafické podobě tento možný průběh.

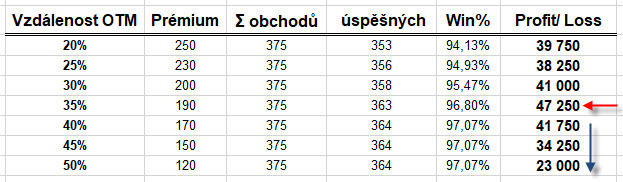

Značně pilovitý průběh vyznačující se dvěma podstatnými propady by přece jen přinesl pro otrlého a vytrvalého obchodníka značný profit ve výši +39.750 USD, což je při jednokontraktní pozici značně impozantní částka. Svůj modelový test jsem nyní, oproti minulému článku, vylepšil o zjištění procenta vítězných obchodů v prováděné analýze, a mohu tak konstatovat, že z celkově provedených 375 obchodů bylo na mých datech 353 úspěšných obchodů, což představuje úspěšnost ve výši 94,13%. Pro úplnost vypovídací hodnoty takového testu upozorňuji, že datová řada nezohledňuje snížení páky z 2x na 1.5x v únoru 2018, mohu tak přistoupit k jeho výsledku pro interpretaci do budoucnosti s nepatrně vyšším optimismem, protože cenové pohyby UVXY (zejména ty vzhůry) byly při vyšší páce 2x významnější než při současné snížené úrovni páky na 1.5x.

Přestože je toto velmi pozoruhodné zjištění, mohu si svůj test vylepšit tak, že se budu snažit odstranit ze svých neúspěšných obchodů ty, které způsobují propady na mé křivce celkové hodnoty obchodů. Nejjednodušším způsobem bude testovat vstupování do stejných obchodů se stejnou expirací (tří až šestiměsíční) na vzdálenějších strike s předpokladem, že případný pohyb vzhůru na titulu UVXY s větší očekávanou pravděpodobností nezasáhne můj vypsaný strike. Svůj test jsem kromě možnosti měnit vzdálenost vypisovaného strike Short Call vybavil modelování výše přijatého Prémia a možné hranice maximální možné ztráty, protože je pochopitelné, že při výpisu ve větší vzdálenosti (vyšším strike) nemohu získat stejné Prémium jako při výpisu na nižších strike a také se zvyšuje pravděpodobnost, že má ztráta by nemusela být tak vysoká, jakou jsem si stanovil při výpisu na nižším strike. Na obrázku níže je pak grafický výsledek namodelovaných situací.

Vypadá to nepřehledně, ale je z obrázku patrné, že přestože posouvám vzdálenost až na značných 50% „od peněz“, nezabránilo to ztrátě vyprodukované na investici do opčních kontraktů na nejrůznějších strike s expirací v prosinci 2018 (21.12.2018) označeném červenou šipkou. Na grafu níže je pro připomenutí znázorněno chování trhů před vánocemi 2018 měřené titulem SP 500 (SPX).

Období ztráty mé strategie pro jakoukoliv vzdálenost vyznačuje opět červená šipka v grafu SPX. Protože je graf s výsledkem jednoduché a modelové analýzy výše možná nepřehledný, shrnul jsem jeho výsledky do tabulky

Z přehledu vyplývá celkem jednoduchá závislost. Úspěšnost obchodů je vysoká a zvyšuje se s narůstající vzdáleností vypisovaných strike od aktuální ceny, od hranice vzdálenosti 40% se ale již nezvyšuje a je stejná na úrovni 97.07%. Znamená to, že ani nejvzdálenější 50% vzdálenost vypisovaní by mě neuchránila před ztrátovým obdobím především z roku 2018. Nejvyšší výkonnost (+47.250 USD) bych dosáhl při mechanickém vypisování na úrovni 35% vzdálenosti od aktuální ceny (červená šipka). Vzdálenost 40%, 45% a 50% pak vykazuje již zmíněnou stejnou úspěšnost obchodů, ale celkově vytvořený profit za testované období klesá (modrá šipka v tabulce) a je to jednoznačně způsobeno skutečností, že jednoduše při stejné úspěšnosti získávám méně Prémia za výpisy na vzdálenějších strike.

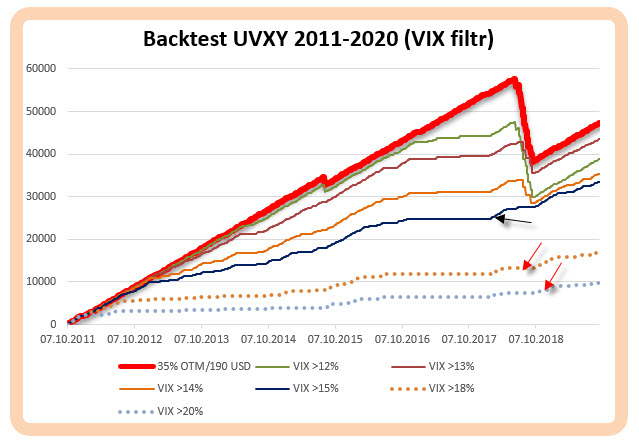

Mohl bych nyní posunout mé velmi zjednodušené testování o krůček dál a zabývat se myšlenkou, co by mohlo vylepšit vypisování Short Call ve vzdálenosti 35% OTM od aktuální ceny na tří až šestiměsíčních opčních expiracích, když takové vypisování přineslo sice nejlepší výsledek, ale nezabránilo dosti podstatnému „zářezu“ do equity křivky v prosinci 2018. Nebudu nyní vymýšlet zázračná vylepšení, ale vypůjčím si nastavení vstupování do každopondělního vypisování o nějaký logický „filtr“ z minulého článku. Podrobení zkoumání, zda vstupovat do této strategie „za každého počasí“ nebo na nějakém stupni rozbouřenosti má určitě smysl, protože přináší velmi praktické vylepšení. Pokud zavládne na trzích nejistota, začne se měnit časová struktura VX futures a tyto na nejistotu reagují. Z již několikrát popsaných vzorů chování těchto VX futures pak při zvyšující se nejistotě začíná narůstat hodnota podkladového Indexu SPVXSTR a v jeho odrazu pak roste hodnota odvozených derivátů, v mém případě dokonce s 1.5x pákovým efektem. Je pak také logicky smysluplné na aktuálně vyšších cenách vypisovat opční kontrakty nad aktuální cenou než v obdobích klidu, kdy ceny podkladového UVXY klesají a jejich cena by mohla při následných zaváháních trhů explodovat. Mohu zvolit z množství se nabízející „barometrů“, které mi mohou takovou míru neklidu zaznamenávat (úroveň SPX, Contango na některé s kombinací VX futures, poměr ceny VIX Indexu a prvního VX futures, úroveň VVIX – Volatility samotné Volatility atd….), pro mé zjednodušené potřeby sáhnu opět k nejjednoduššímu z nich – aktuální hodnotě VIX Indexu. Stejně jako v minulém článku budu chtít od své analýzy vypisování Short Call nad aktuální cenou vysledovat, jak se může odrazit očekávaná volatilita do mého rozhodnutí vstupovat či nevstupovat do zamýšlených obchodů. Na obrázku níže je takové filtrování vstupů zachyceno v grafické podobě.

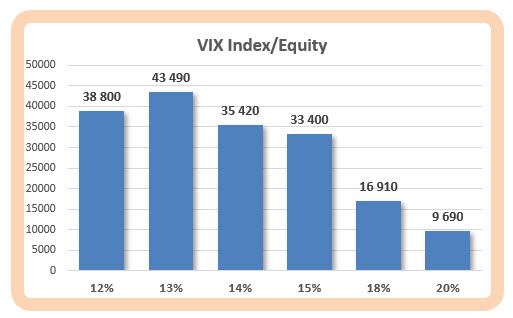

Silná červená křivka znázorňuje „nejlepší“ výsledek z odstavce výše, tedy vstup do výpisu Short Call ve vzdálenosti 35%, a to každé pondělí, bez ohledu na stavy trhů, tedy jakýsi vytvořený benchmark předchozí analýzy. Zbylé křivky pak představují filtrované vstupy do obchodů na nejrůznějších úrovních VIX Indexu. Přestože je výsledek patrný, shrnul jsem jednotlivé úrovně vstupů definované aktuální hladinou VIX Indexu do názornějšího histogramu.

Z průběhu jednotlivých křivek vyplývá, že již zapojení filtrování nad úrovní VIX Indexu ve výši 15% z průběhu testovaného mechanického obchodu vyhladilo nešťastný pokles z prosince 2018 (černá tenká křivka v grafu označená černou šipkou), zapojení vyšší filtrovací úrovně VIX Indexu na hodnotách 18% a 20% pak má na tvar křivky podobný vliv (tečkované křivky v grafu označené červenými šipkami). Zapojení filtru má pochopitelně vliv na počet obchodů, které jsem testoval, takže je celková výkonnost u vyšších hodnot VIX Indexu nižší z praktického důvodu – nasbíral jsem postupnými, ale méně frekventovanými výpisy adekvátně méně Prémií.

Jak si takovou jednoduchou analýzu vysvětlit? S velkou rezervou. Nejsem příznivcem naked vypisování a v žádném případě jej nemohu doporučit, pokud opravdu nemám zkušenosti a nevím přesně co dělat, a toto memento se týká jakýchkoliv trhů, nikoliv jen trhů s deriváty volatility. Přestože jsou rizika velmi jasná, jsou tyto trhy překvapivě dobře likvidní a nepochybuji, že se jich účastní opravdu značné množství traderů, kteří spekulují možná formou těchto naked výpisů. Je to samozřejmě každého věc a platí okřídlené „kde není riziko, není profit“. Pokud chci do nějakého obchodu vstoupit, musím poznat jeho základní vzory chování a mít alespoň základní povědomí, jak daný investiční nástroj funguje. Uvedená analýza měla jediný důvod, ukázat, že základní pohled na téměř setrvale klesající titul by mohlo být možně přetavit do „nějakých obchodů“, analyzované obchody jsou sice krajně rizikové, ale vypovídají o jejich základním potenciálu. Není nic jednoduššího si takový jednoduchý excelovský test sestrojit a modelovat si na něm vlastní obchodní představy. Použití split-adjusted historických dat, změna hodnoty páky, aktuální úroveň volatility projevující se do výše možných získaných Prémií, dostupnost vzdálených strike, Ask/Bid nabízených plnění, komise, změna marginových požadavků v období turbulencí, absolutní hodnota možné ztráty…toto jsou všechno proměnné, které mohou hrát v praktickém obchodním životě důležitou a významnou roli na rozdíl od „laboratorních podmínek“ této základní historické analýzy. Nebylo tak jejím smyslem ukázat, co a kdy mám udělat a jak to asi dopadne, ale poskytnout základní zamyšlení nad takovými obchody a fungováním samotného titulu, který je jejich předmětem :c)